인더뉴스 권지영 기자ㅣ SNS가 보험 설계사들 사이에서 정보를 공유하는 채널로 활발히 이용되고 있다. 설계사 수 천명이 가입한 온라인 커뮤니티를 비롯해 페이스북, 블로그 등을 활용해 상품개정 정보와 보험시장 동향, 영업지침, 보험금 지급 등의 정보를 나눈다.

하지만 SNS상에 올라오는 일부 정보가 실제 사실과 다른 경우가 있다. 당장 내년 1월부터 암보험 보장이 대폭 축소된다는 내용을 보험사에 확인해 보면 “사실이 아니다”라는 대답이 돌아온다. 설계사들이 영업을 위해 서로 주고 받는 정보 가운데, 사실이 아닌 경우가 상당수 있다는 지적이다.

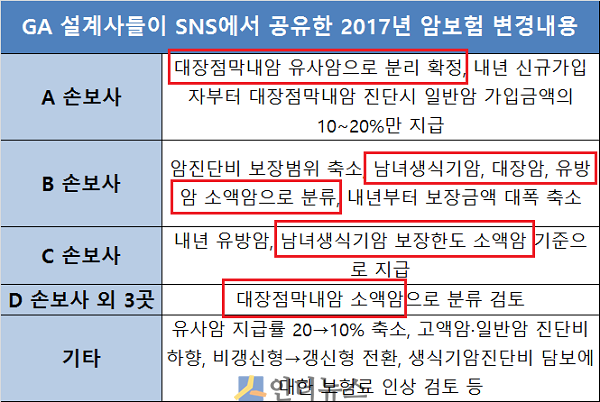

27일 보험업계에 따르면 최근 GA설계사들이 주로 이용하는 SNS에는 2017년부터 바뀌는 암보험 변경내용을 정리한 정보가 공유되고 있다. 주로 손해보험사에서 판매하는 암보험 중 일부 암의 보장내역이 내년부터 절반 이하로 축소된다는 내용이 포함됐다.

특히 암보험 중 대장점막내암과 남녀생식기암에 대한 보장이 대폭 줄어든다는 것. 현재 두 암의 보장내역은 보험사별로 일반암과 소액암(또는 유사암)으로 분류해 보장금액이 제각각이다. 소액암일 경우 보장금액이 일반암의 10~20%가량되는데, 현재 일반암으로 판매하는 손보사들도 내년부터 소액암으로 바꾼다는 내용이다.

하지만 해당 보험사에 확인해보니 설계사들 사이에서 공유된 정보 내용과 사실이 달랐다. 2017년 암보험 중 대장점막내암과 남녀생식기암에 대한 보장 축소 계획은 없다는 것. 당장 내년 1월 상품 개정에 이같은 내용이 전혀 반영되지 않았다는 게 업계의 설명이다.

복수의 손보사 관계자는 “대장암의 일종인 대장점막내암과 남녀생식기암은 현재 일반암 지급기준을 그대로 유지할 것으로 보인다”며 “상품팀에 해당 담보 축소를 물어보니 계획된바 없고, 내년 4월 상품 개정에서도 검토 수준이지 당장의 변동사항은 없다”고 말했다.

문제는 담보 축소 등의 허위 정보를 영업에 활용할 수 있다는 점이다. 예컨대 남녀생식기암의 경우 자궁암, 난소암, 전립선암, 자궁경부암 등이 포함되는데 이달까지만 일반암으로 가입 가능하다는 등의 절판마케팅을 할 수 있다는 것이다.

암보험 가입금액 1000만원 기준으로 일반암 보장금액은 1000만원이지만, 소액암은 100만~200만원으로 낮아진다. 생보사와 대형 손보사를 제외하고 나머지 손보사에서 대정점막내암을 일반암으로 판매하고 있어 향후 소액암 분류 등을 거론해 일반암 가입을 유도할 수 있다.

무분별한 절판마케팅은 불완전판매로 이어질 수 있다는 지적도 나온다. 일부 보험사는 GA 설계사가 주로 이용하는 SNS에 상품 담보 관련 근거 없는 정보가 떠도는 사실을 인지하고 있다.

한 손보사 관계자는 “상품팀에서 종종 GA 소속 설계사 중 틀린 내용을 정리해 SNS에 공유한다는 사실을 들은 적이 있다”며 “다만, 누가, 어떤 내용을 토대로 정리했는지는 알기 어렵고, SNS에서 삽시간에 퍼지기 때문에 출처를 파악하기 쉽지 않다”고 말했다.

금융감독원은 SNS상 허위정보 공유에 대한 실태 파악을 못한 상황이다. 다만, 보험사에서 확정되지 않은 상품 개정을 마치 기정사실화해 영업에 활용하고, 특히 절판마케팅을 할 경우 문제가 있는 것으로 보고 있다.

금감원 관계자는 “전속 설계사의 경우 보험사의 상품개정 계획 또는 교육에 대해 정보가 빠르고 정확한 반면, GA는 정확한 정보를 모르는 경우가 있다”면서 “하지만 확인도 안 된 이야기를 영업전략에 활용하는 것은 잘못이며, 보험사나 대리점협회가 적극적으로 파악해 볼 필요가 있다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)