인더뉴스 권지영 기자ㅣ 중국계 보험사로 새롭게 태어난 동양생명이 성장에 성장을 거듭하고 있지만, 어쩐 일인지 경쟁사들은 대수롭지 않게 반응하고 있다. 동양생명의 성장 요인이 무엇 때문이고 경쟁사들의 반응이 미지근한 이유는 뭘까?

14일 보험업계에 따르면 동양생명은 전속 설계사와 은행의 방카슈랑스 채널을 통해 종신보험과 CI보험 등 보장성 상품을 주력으로 판매하고 있다. 올해 상반기 기준 종신·CI·정기보험 등 보장성 상품의 판매가 작년 상반기보다 20% 증가한 165억원을 기록하며 수익성을 끌어 올리고 있다.

14일 보험업계에 따르면 동양생명은 전속 설계사와 은행의 방카슈랑스 채널을 통해 종신보험과 CI보험 등 보장성 상품을 주력으로 판매하고 있다. 올해 상반기 기준 종신·CI·정기보험 등 보장성 상품의 판매가 작년 상반기보다 20% 증가한 165억원을 기록하며 수익성을 끌어 올리고 있다.

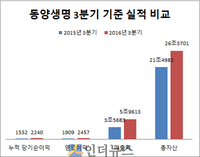

◇ 1년 만에 자산 4조원 이상 늘어난 배경은?

동양생명이 단기간 자산 규모를 4조 이상 늘릴 수 있는 배경은 일시납 저축성 상품을 팔았기 때문으로 분석된다. 특히 올해 상방기 기준 동양생명이 일시납 저축성 상품 판매로 거둬들인 보험료는 1조 5500억원에 달했다.

은행의 방카 채널에서 주로 판매하는 저축성 상품은 목돈을 맡기는 대신 최저보증이율 2~3대%의 이율을 더해 가입자에 돌려준다. 가입금액이 수 백만원에서 수 천만원에 이르러 과거 보험사의 외형 확장을 위해 많이 팔았던 상품이기도 하다.

여기에 다른 생명보험사보다 더 높은 이율을 적용한 월납 저축성 보험도 규모가 커지도록 견인한 것으로 보인다. 시중 은행금리가 1%대로 떨어졌지만, 동양생명은 2% 중·후반대를 유지하다가 최근 들어 타사 수준(2.1%)으로 낮췄다. 더이상 저축성 상품을 주력해 판매하지 않겠다는 것으로 풀이된다.

대신 동양생명은 방카에서 보장성 상품 판매에 나섰다. 타사보다 높은 최저보증이율을 미끼로 가입을 유도했고, 이 결과 올해 상반기 방카 채널에서 보장성 상품의 판매율이 작년 같은 기간 보다 335.7%나 증가했다. 동양생명의 종신보험 최저보증이율은 2.9%로 타사(2.5%~2.7%)보다 높다.

동양생명 관계자는 “저금리가 지속되면서 최근까지 예정이율 인하를 검토했지만, 아직까지 내리진 않기로 했다”면서 “이미 예정이율을 내린 타사에 비해 비슷한 보장 수준에서 보험료가 저렴해 상품 판매 경쟁력이 될 것으로 예상된다”고 말했다.

◇ 경쟁사들 “동양생명 관심있게 보고 있지만, 순위 변동은 큰 일 아냐“

동양생명이 방카에서 저축성 보험을 기반으로 괄목할만한 성장을 하고 있지만, 경쟁사들은 동양생명의 이같은 행보에 대해 경계심을 보이지 않고 있다.

오히려 짐짓 걱정을 해 주는 눈치다. 일시납 저축성 상품을 팔아 몸집을 불리는 것이 저금리가 지속되는 상황에서 향후 부메랑으로 돌아올 수 있기 때문이라는 게 이유다.

한 생보사 관계자는 “현재 시중금리가 1%대로 떨어진 상황에서 보험 저축성 상품 이율은 일종의 고금리를 적용하는 것이다”면서 “이 상품을 주력해 판매하면 이율을 붙여 가입자에 돌려줘야 할 금액이 크기 때문에 보험사에 큰 부담이 될 수 있다”고 말했다.

또 업계는 동양생명의 순위 변동(수입보험료 기준 8위→5위)에도 크게 신경쓰지 않는 분위기다. 현재 경쟁사들은 서로 영업 전략에 대해 모니터링을 하고 있지만, 외형 확장 보다는 내실 다지기에 중점을 두고 있어 업계 순위가 뒤바뀌는 것에 큰 관심이 없다는 설명이다.

무엇보다 각 사에서 진행하고 있는 프로젝트를 얼마나 잘 수행하는 지가 가장 중요하다는 의견. 특히 동양생명의 경쟁사로 지목되고 있는 중·소형사의 경우 각 사에서 중·장기적으로 세운 계획을 잘 지키고 있고, 결과로 나타나는 것이 훨씬 중요하다고 입을 모으고 있다.

또 다른 생보사 관계자는 “과거 2000년대 초반까지만 해도 보험사의 규모 경쟁으로 인해 업계 순위를 굉장히 신경을 썼다”면서도 “이 후 시장이 안정화 되기 시작하면서 저금리 기조가 이어져 장기적인 관점에서 내실을 다지는 전략으로 바뀌었다”고 말했다.

일각에서는 안방보험이 동양생명에 이어 알리안츠생명 인수, 우리은행 지분 매입 등 국내 보험 시장에서의 거침없는 행보에 대해 경계하는 분위기도 감지된다. 특히 과점주주 매각방식을 통해 은행의 경영권까지 얻게 되면서 안방보험의 국내 금융사의 영향력은 더욱 커질 것이란 전망이다.

보험업계 관계자 “안방보험이 우리은행 민영화에 참여하면서 금융지주사 계열 보험사들이 신경을 쓸 수밖에 없는 상황이다”면서 “향후 안방보험이 어떤 방식으로 은행을 활용해 보험사 상품을 판매하는 전략을 선보일지는 두고 봐야 한다”고 말했다.