[인더뉴스 강민기 기자] 국가재정의 한계로 인해 정부의 장기투자 재원조달 역할이 약화되고, 금융위기 이후 은행의 디레버리징(부채 정리) 현상이 심화되고 있다. 이에 따라 보험회사와 연금기금의 (장기)기관투자자 역할이 중요해지고 있다.

사회기반시설은 저금리 환경에 처한 국내 보험회사에게 유용한 투자대상이 되고 있다. 이를 더욱 활성화하기 위해서는 해외 사회기반시설 투자에 대해서도 국내 사회기반시설금융 투자와 동일한 위험계수 적용을 고려할 필요가 있다는 의견이 제시됐다.

15일 보험연구원 변혜원·조영현 연구위원은 이 같은 내용을 골자로하는 ‘보험회사의 사회기반시설 투자 활성화 : SolvencyⅡ 개정의 시사점’이라는 보고서를 발간했다.

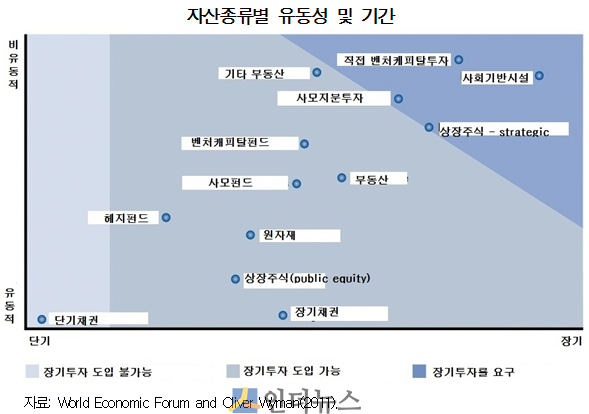

보고서에 따르면 장기부채에 대해 장기자산으로 매칭해야 하는 보험회사에게 사회기반시설은 적합한 투자대상 중 하나다. 사회기반시설 투자는 부채와 자산 간 듀레이션 차이를 줄일 수 있을 뿐만 아니라, 비유동성에 대한 프리미엄을 제공해 보험회사의 투자수익률 개선에도 도움을 줄 수 있다.

변혜원·조영현 연구위원은 “국내 보험회사는 저금리 환경과 부채시가평가제도 시행에 대응하기 위해 운용수익률 제고와 금리리스크 감소를 동시에 충족시킬 수 있는 자산에 대한 투자가 절실한 상황이다”고 설명했다.

최근 많은 국가들이 규제변화를 통해 보험회사의 장기투자를 장려하고 장기투자에 장애가 되는 요소들을 완화시키려는 추세가 나타나고 있다.

EU집행위원회의 SolvencyⅡ 개정이 대표적인 사례다. 특정 조건을 충족하는 사회기반시설 투자에 대해 요구자본(capital charge)을 완화시킨 것이 개정안의 골자다. 원칙적으로 투자대상의 지역적 제한은 없다.

하지만, 정해진 신용평가기관의 신용등급이 부여되지 않은 사회기반시설 프로젝트는 유럽경제지역(EEA)이나 OECD 지역의 프로젝트일 경우에만 적용 가능하다.

현재 우리나라의 지급여력제도(RBC)도 국내 사회기반시설 투자에 대해서는 위험계수를 경감시켜주고 있다. 하지만, 해외 사회기반시설 투자에 대해서는 이를 적용하지 않고 있어 개선이 필요하다는 게 연구위원들의 의견이다.

변혜원·조영현 연구위원은 “해외 사회기반시설 투자는 수익률 제고와 금리리스크 경감을 동시에 추구하고 있는 국내 보험회사에게 유용한 투자대상이 될 것으로 판단된다”며 “금융당국은 특정 해외 사회기반시설 투자에도 위험계수를 경감시키는 안을 고려할 필요가 있다”고 제안했다.