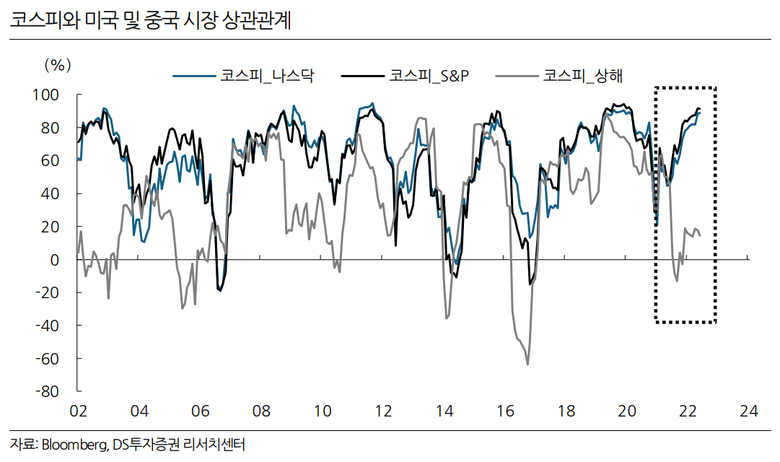

인더뉴스 김대웅 기자ㅣ국내 증시에서 탈중국화 현상이 빠르게 나타나고 있다. 동시에 미국 나스닥과는 갈수록 상관성을 높여가는 모습이다.

코스피의 탈중국화 현상은 여러 요인이 있지만 최근 외교 상황과도 맞물리고 있다. 우리 경제의 중국 의존도가 높다 보니 국내 주식시장도 그간 중국 시장과 상관성이 높았다. 하지만 변화된 수출 상황이 증시에도 그대로 반영되는 양상이다. 우리 수출은 최근 들어 중국 비중이 급격히 줄고 미국 비중은 높아졌다. 그 결과 올해 들어 중국 시장과 상관성은 낮아지고 미국 시장과 상관성이 높게 나타나고 있다는 분석이 나온다.

양해정 DS투자증권 연구원은 "업종에서도 미국향 수출이 많은 IT, 자동차, 2차전지 등이 시가총액 상위를 차지하면서 강세"라며 "나스닥을 중심으로 한 미국 시장과 상관성이 높아진 이유"라고 설명했다.

이어 "반도체의 경우 중국 비중이 여전히 높긴 하지만 향후 미국으로 직접 투자가 증가할 것이란 전망과 AI 성장 등의 영향으로 강세를 보이는 중"이라며 "중국 비중이 높은 화학 업종은 시가총액 비중이 계속 낮아지는 등 시장은 탈중국화를 반영해가고 있다"고 진단했다.

한편 최근 중국 증시는 경기 모멘텀 둔화에 환율 리스크까지 고조되며 부진한 모습을 보이고 있다. 5월 중화권 주요 지수 수익률은 상해종합 -3.6%, H지수 -8.0%로 연중 최고치를 경신한 나스닥과 상반된 흐름을 나타냈다.

무엇보다 코로나를 딛고 리오프닝이 이뤄졌음에도 경기 회복 강도가 기대감을 밑돌고 있기 때문이다. 중국은 5월 제조업 PMI가 2개월 연속 위축 국면을 이어가는 등 각종 지표가 부진하게 나타나고 있다.

위안화 가치도 급격히 절하되고 있다. 지난 5월 19일 인민은행이 위안화 고시환율을 7.0356위안으로 고시하며 심리적 지지선인 7위안이 무너지기에 이르렀다. 최근 달러인덱스 강세에 따른 영향도 있지만 근본적인 원인은 경기 회복 둔화에 따른 것으로 풀이된다.

신승웅 신한금융투자 연구원은 "중국 경기에 대한 비관심리 확산에 환리스크까지 부각되며 5월 한달 간 외국인 자금이 121억위안 순유출됐다"며 "강한 부양책을 통한 경기 모멘텀 개선이 필요하다"고 언급했다.

![[실적발표 후 UP & DOWN] “기아, 3분기 이익부진 불구 목표가 상향”…배경은?](https://www.inthenews.co.kr/data/cache/public/photos/20251145/art_17621278707265_49a7fe_357x250.jpg)

![[APEC 2025] 삼성전자·엔비디아, 업계 최고 수준 ‘반도체 AI 팩토리’ 구축한다](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_1761880795163_994a46_120x90.jpg)