인더뉴스 문정태 기자ㅣ 지난해 미국 영업용 자동차보험의 수익성이 개선됐다. 하지만, 이런 실적은 일시적인 요율상승에 따른 것으로 주변 상황에 따라 얼마든지 변화될 수 있다는 분석이다.

이에 따라 미국에서는 지속적인 수익성 개선을 위해서 언더라이팅 강화와 같은 근본적인 대안이 필요하다는 지적이 나오고 있으며, 우리나라 손해보험사들도 이러한 추세를 적절하게 반영해야 한다는 의견이다.

6일 보험연구원이 발간한 ‘미국 영업용 자동차보험 수익성 개선과 향후 과제’ 보고서에 따르면 지난해 미국 영업용 자동차보험 원수보험료가 258억3200만달러를 기록했다. 이는 요율 인상이 시작된 2011년 원수보험료보다 46억800만달러 증가한 것이다.

같은 기간 합산비율은 103.3%로, 최근 4년 중 가장 낮은 수준을 나타냈다. 이는 사업비율이 28.2%로 낮은 수준을 기록했기 때문이다. 특히, A.M. Best 회원사를 기준으로 살펴본 결과, 작년 영업용 자동차보험사의 당기순이익은 전년대비 21.1% 증가했다.

같은 기간 합산비율은 103.3%로, 최근 4년 중 가장 낮은 수준을 나타냈다. 이는 사업비율이 28.2%로 낮은 수준을 기록했기 때문이다. 특히, A.M. Best 회원사를 기준으로 살펴본 결과, 작년 영업용 자동차보험사의 당기순이익은 전년대비 21.1% 증가했다.

수익성 개선의 원인이 대부분 요율 인상에 기인한 것이라는 분석. 이 때문에 요율 인상으로 인한 효과가 소멸될 경우 여러 가지 위험요인이 다시 부각될 가능성이 크다는 지적이다.

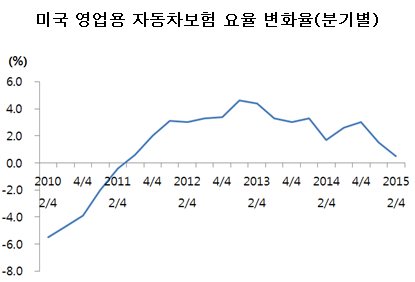

연구원은 “지난 2011년 2분기부터 요율 상승세가 계속됐다”며 “하지만, 2013년 2분기를 기점으로 상승세가 둔화되기 시작했고, 최근에는 요율 인상이 거의 이루어지지 않고 있다”고 설명했다.

실제로, 지난해 손해율은 62.6%였는데, 2005~2011년 평균 손해율인 54.7%에 비해서 7.9%p나 높은 수준이다. 언더라이팅 이익이 최근 5년 중 가장 양호한 실적을 나타냈지만, 이 역시 지난 2006~2009년에 비해서는 낮다.

특히, 미국의 완만한 경제 회복세와 낮은 유가 수준이 당분간 계속될 것으로 예상되는 상황. 이런 가운데 자동차 운행량 증가와 자동차 사고 증가는 손해율을 더욱 악화시킬 가능성이 있다는 예상이다.

지속적인 수익성 개선을 위해서는 언더라이팅 이익의 중요성이 확대될 것으로 예측되고 있다. 최근 미국에서는 운전자 특성 운전자 습관 등을 언더라이팅과 요율에 반영하기 위한 노력이 이뤄지고 있다.

예를 들어 미국에서는 대형 자동차 사고 원인이 운전자 실수와 크게 관련이 있는 것으로 나타나고 있는데, 보험사들은 운전자의 생년월일 결혼 여부 운전경력 사고 횟수와 유형 신용정보 등의 정보를 분석해 활용하고 있다.

연구원은 “미국에서는 오는 2020년까지 전체 자동차보험 회사의 3분의 1이상이 운전자성향보험(UBI)을 취급할 것으로 예상되고 있다”며 “기술 발전으로 인한 텔레매틱스 장치가격 하락이 이러한 추세를 가속화시킬 수 있다”고 설명했다.

이어 “우리나라 자동차보험 시장도 온라인 시장을 중심으로 경쟁이 더욱 치열해지고 있고, 금융규제 개혁 추진으로 인해 자율성이 확대될 것”이라며 “손보사들은 언더라이팅과 요율산출 능력을 높이고, 이를 통해 상품 경쟁력을 높일 필요가 있다”고 강조했다.