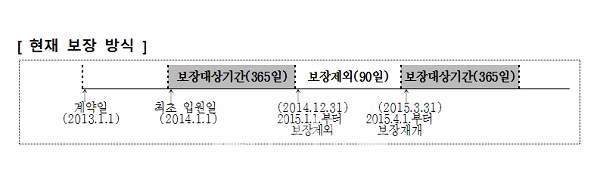

인더뉴스 권지영 기자ㅣ #. 자궁암 진단을 받은 A씨는 2014년 1월에 입원해 암 수술을 받고 그 해 12월에 퇴원했다. 이 후 2개월만에 암이 재발돼 2015년 2월 입원해 수술을 받았다. A씨는 해당 입원비를 실손의료보험에서 보장이 될 것이라고 생각해 보험금을 신청했지만 거절당했다. 최초 입원일로부터 1년이 경과하면 다시 입원해도 90일간은 보장되지 않기 때문이다.

앞으로는 실손의료보험에서 최초 입원일로부터 1년 후 다시 입원할 때 적용됐던 '90일 입원비 보장제외' 규정이 약관에서 없어진다. 금융감독원이 내년부터 실손보험의 입원비 보장기간이 늘리기 때문이다.

금융감독원은 보험회사가 입원의료비로 지급한 보험금이 보장한도에 도달할 때까지는 기간에 관계없이 계속 보장받을 수 있도록 표준약관을 변경한다고 6일 밝혔다.

금융감독원은 보험회사가 입원의료비로 지급한 보험금이 보장한도에 도달할 때까지는 기간에 관계없이 계속 보장받을 수 있도록 표준약관을 변경한다고 6일 밝혔다.

지금까지는 실손보험에서 최초 입원일로부터 1년이 지나 입원하면 90일간 입원비에 대한 보장을 하지 않았다. 가입자가 고의적으로 장기입원을 하는 것을 방지하기 위해서다. 이에 따라 중증질환자의 경우 증상재발로 인해 1년 후 다시 입원을 해도 이 규정에 따라서 입원금을 보장받지 못 했다.

앞으로는 보장기간에 관계없이 입원보험금 보장한도 내에서 계속 보장할 수 있도록 바뀐다. 예를 들어 입원비 보장금액이 5000만원인 상품에 가입한 경우, 입원기간이 1년을 초과하더라도 입원비가 5000만원에 도달하지 않으면 90일 보장제외 기간없이 계속해서 보장받을 수 있다.

산업재해보험의 보장범위도 확대된다. 산업재해로 치료를 받을 때 산업재해보험에서 보장받지 못한 의료비에 대해서 본인부담 의료비의 80~90%의 보험금을 지급받을 수 있도록 개선된다. 현재는 40% 수준까지만 보험회사가 지급하고 있다.

산업재해보험의 보장범위도 확대된다. 산업재해로 치료를 받을 때 산업재해보험에서 보장받지 못한 의료비에 대해서 본인부담 의료비의 80~90%의 보험금을 지급받을 수 있도록 개선된다. 현재는 40% 수준까지만 보험회사가 지급하고 있다.

또 보험회사가 설명을 제대로 하지 않아 실손보험에 중복가입한 경우, 언제든지 계약을 취소할 수 있다. 실손보험은 2개 이상 가입해도 중복보상이 되지 않는다. 지금까지는 가입기간 후 3개월이 지난 경우에 한해서만 가입철회가 가능했다.

조운근 금감원 상품감독국장은 “금감원은 이번 실손보험 소비자 제고방안과 별개로 상품 판매 때 중복계약에 대해 제대로 설명을 안한 보험사는 과태료를 부과하려고 한다”면서 “업계와 함께 공동 TF를 구성해 올해 안으로 실손보험 표준약관을 개정해 내년부터 시행할 예정이다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_120x90.png)