인더뉴스 문정태 기자ㅣ 보험연구원이 금융당국이 추진하고 있는 ‘보험 판매채널 정비계획’에 대해 공감의 의견을 표했다. 다만, 제도도입과 정착을 위해서 일부 보완할 필요가 있다는 의견을 제시했다.

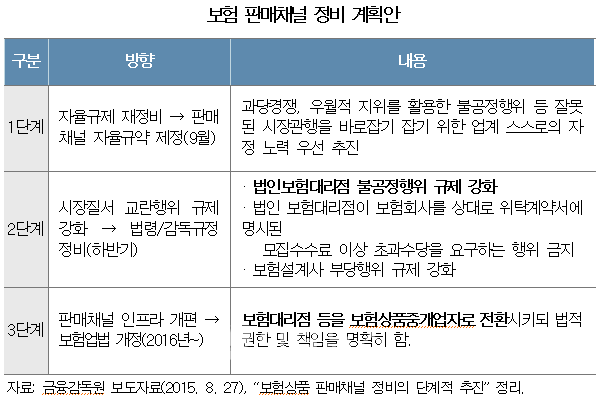

최근 금융당국은 보험 판매채널의 책임강화를 위해 보험상품 판매채널 정비를 위한 단계적 추진방안을 발표했다. 이같은 방안은 판매채널간 경쟁이 치열해지면서 불완전 판매가 양산되고 있고, 이에 대한 판매자 책임을 부과해야 한다는 문제의식에서 비롯됐다.

정부는 단기적으로 보험 판매채널의 불건전 판매 관행을 시정하도록 업계의 자정노력을 유도한다. 중·장기적으로는 대리점 위주의 판매채널을 중개형태로 전환해 공정한 판매자로서 책임을 직접 부과하고 모집질서 건전화를 이룬다는 계획이다.(본지 8월27일자 <금융당국, ‘시장질서 교란 GA’ 본격 재제> 기사 참조)

보험연구원은 13일 발간한 ‘국내외 판매책임 강화 동향과 시사점’이라는 보고서를 통해 “판매자가 자신의 소속과 신분을 명확하게 알려서 판매 채널별로 다른 의무와 권한에 대한 소비자들의 오해가 발생하지 않도록 유도한 점은 긍정적이다”고 평가했다.

하지만, 중장기 제도 개선안에 관해서는 개선이 필요하다는 의견을 제시했다. 법적인 제도변경을 논하기 전에 판매자 책임 강화를 실질적으로 유도할 수 있는 시장환경 조성과 제도마련 방안에 대한 고민이 선행돼야 한다는 것이다.

연구원은 “우리나라 현행 판매자 책임 제도의 문제점은 계약 단계의 판매자 설명의무가 추상적으로 제시돼 있다”며 “이 때문에 불완전 판매 관련 실질적인 책임소재를 가릴 수 없다는 한계가 있다”고 지적했다.

이에 따라 연구원은 판매자의 법적 책임을 명확히 하고 보험상품 상담시 비교추천의 이유를 기록으로 명시하는 등의 제도보완이 필요하다는 주장이다. 이에 연구원은 일본과 영국의 사례를 소개했다.

일본은 설명단계에서부터 판매자가 지켜야할 의무를 세분화하고 있다. 또, 판매프로세스상 설명 및 조언 행위를 상세하게 기록으로 남겨서 분쟁이 발생할 때 증거자료로 활용하고 있다.

영국의 경우에는 고객들의 의향파악의무와 공정조언 원칙 등을 판매단계부터 엄격하게 적용하고 있다. 판매자들의 실질적인 배상능력을 높이기 위해 판매자에게 손해배상 책임보험 가입을 의무화하고 있다.

연구원은 “일부에서 보험대리점에 대해 보험회사로부터 독립된 보험중개인(브로커)에 준하는 책임과 의무를 부과하는데 법리적인 충돌이 발생할 수 있다는 우려를 제기하고 있다”며 “하지만 해외사례를 참조해 법리적인 충돌을 최소화할 수 있다”고 주장했다.

이어 “우선적으로 불완전 판매가 빈발하는 보험상품을 대상으로 판매자의 고객 의향파악의무와 비교추천 이유에 대한 기록 의무를 강화하는 방안을 고려할 수 있다”고 덧붙였다.