인더뉴스 문정태 기자ㅣ 중국의 생명보험사들이 성장을 위해 필요한 조건은 무엇일까?

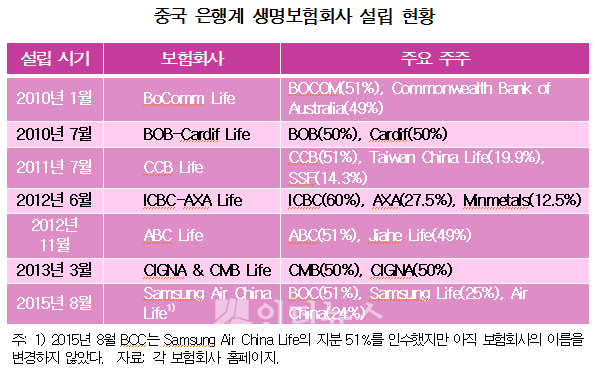

보험연구원이 13일 발간한 ‘중국 은행계 생명보험회사의 성장 현황과 전망’ 보고서에 따르면 2009년 중국은행감독관리위원회(CBRC)가 은행의 보험산업 진입을 허용한 후 2015년 8월까지 중국시장에서 7개의 은행계 생명보험회사가 설립됐다.

이에 앞서 2006년 중국보험감독관리위원회(CIRC)는 보험회사의 은행산업 진입을 허용했다. 이 때문에 공평한 경쟁 환경을 보장하기 위해 2009년 CBRC는 은행의 보험산업 진입을 본격적으로 허용했다.

중국 은행들은 2010년부터 새로운 수익원 창출과 고객의 보험수요 충족을 위해 방카슈랑스 채널에 대한 의존도가 높은 생명보험회사 인수를 추진하기 시작했다. 올해 8월까지 BOCOM(교통은행), BOB(북경은행), CCB(건설은행), ICBC(공상은행), ABC(농업은행), CMB(초상은행) 및 BOC(중국은행)는 각각 M&A를 통해 생명보험회사를 보유하게 됐다.

전체 생명보험회사들의 방카슈랑스 판매가 위축되고 있다. 그러나, 방카슈랑스 관련 규정 시행으로 은행계 생명보험회사들은 모회사의 지원에 힘입어 고성장하고 있다.

2010년 11월 은행 지점은 3개사 이하의 보험상품만을 판매할 수 있게 됐다. 이어 지난해 1월 방카슈랑스 채널에서 판매되는 보장성 상품 하한선은 20%로 제한됐다. 이 때문에 전체 생명보험회사들의 방카슈랑스 판매가 지속적인 감소세를 보이고 있는 것.

중국 생명보험회사의 방카슈랑스 채널 수입보험료는 2010년 5245억위안에서 2013년 3940억 위안으로 감소했다. 전체 판매채널에서 차지한 비중도 2010년 49.5%에서 2013년 36.7%로 하락했다.

하지만, 중국 은행계 생명보험회사들은 모회사의 거대한 은행고객과 함께 브랜드 우위로 매출을 확보했으며 고성장을 유지하고 있다. 작년 기준 중국 은행계 생명보험회사 수입보험료 성장률은 전체 생명보험회사 수입보험료 성장률(18.2%)보다 44.4%p 높은 62.6%를 기록했다.

전문가들은 중국 생명보험시장에 구조적인 변화가 있을 것으로 전망하고 있다. 2014년 기준 중국 생명보험시장에서 62.5%를 차지한 상위 5개사는 절대적인 지배력을 보유하고 있다. 반면 나머지 66개사의 시장점유율은 37.5%에 그쳤다.

현재 생명보험시장 상위 20위에 진입한 은행계 생명보험회사는 3개사에 불과하다. 이는 은행계 생명보험회사들의 영업지점이 아직까지 전국적으로 확대되지 못했기 때문인 것으로 분석됐다.

연구원은 “중국 당국이 보험회사가 영업지점이 없는 지역에서 보험상품을 판매할 수 없도록 규제하고 있다”며 “향후 영업지점이 전국적으로 확대될 경우 은행계 생명보험회사들은 모회사의 풍부한 자금 지원과 서비스망으로 시장순위가 모두 크게 상승할 것”이라고 예상했다.