인더뉴스 최연재 기자ㅣ신한금융투자가 11일 NHN에 대해 실적 개선과 함께 비게임 부문 부각으로 저평가 해소가 기대된다고 평가했다. 이에 투자의견 ‘매수’와 목표주가 10만원을 유지했다.

이문종 신한금융투자 연구원은 "2019년 3분기 PC-모바일 크로스플랫폼 출시 이후 NHN의 기존 실적 개선이 두드러진다"고 분석했다. 이 연구원은 “기존 모바일 게임들의 업데이트에 따라 전사 실적의 변동성이 확대됐다면 이제는 안정적인 PC 웹보드 매출이 기본 이익 레벨을 책임진다”고 평가했다.

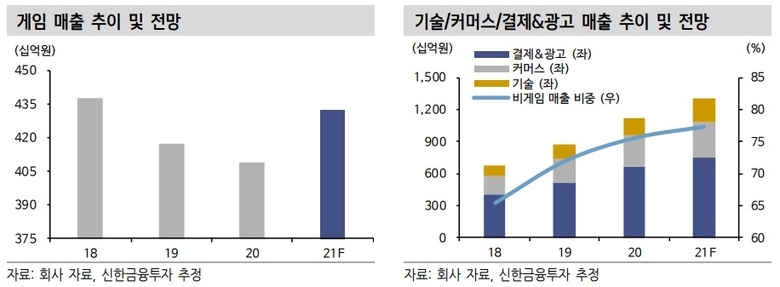

올해 1분기 NHN의 PC 웹보드 매출은 14년 규제 발생 이후 분기 최고 레벨을 기록했다. 그동안의 흥행 실패로 기대감은 작지만 연내 출시 예정인 드래곤 퀘스트 IP를 기반으로 신작(퍼즐)을 앞두고 있는 점도 긍정적이라는 평가다.

비게임 분야도 주목된다. 이 연구원은 “2018년 65.4%에 불과했던 비게임 매출 비중은 2021년 77.4%까지 증가할 것”이라고 전망했다. 커머스 부문은 NHN 고도의 중국 및 글로벌 크로스보드 커머스 고성장이 지속되고 있으며 상장 준비절차에 돌입했다. 클라우드 부문도 국내, 일본 뿐 아니라 최근 북미 클라우드 컨설팅사 인수를 통해 글로벌 진출도 가능해졌다.

페이코는 대형 프렌차이즈 중심으로 도입이 늘고 있다. 여행·항공 등 금액이 큰 온라인 결제는 적지만 오프라인 결제액은 꾸준히 증가하고 있다. 이 연구원은 “해외 여행이 재개되면 본격적으로 전체 거래액 상승이 전망된다”며 “모바일 쿠폰·캠퍼스존·배달특급 등 신사업도 견조한 성장세가 이어지며 수익성 개선에 기여하고, 8월에는 마이데이터 사업도 본격적으로 시작된다”고 전망했다.

이어 그는 그간 NHN이 시장에서 소외됐던 이유로 “캐시카우인 게임 사업의 부진과 눈에 띄지 않는 자회사 성장”을 꼽았다. 그러면서 “PC 웹보드의 매출 성장으로 실적 성장의 가시성이 높아졌고, 커머스, 결제·광고·기술 등 비게임 부문 규모가 확대됐다”며 회사의 저평가 해소를 기대했다.