인더뉴스 강민기 기자ㅣ 자동차보험을 중심으로 온라인 보험시장의 규모가 커지고 있다. 생명보험도 대형 보험사들이 온라인자회사를 출범시키면서 시장이 확대되고 있는 상황이다. 하지만, 온라인 보험의 불완전 판매는 문제점으로 지적되고 있어 이에 대한 해결책 마련이 필요하다는 지적이다.

27일 보험연구원이 발간한 '판매채널 다변화에 따른 온라인채널 활성화 방안 필요'에 따르면 2014년 3월말 생명보험의 비대면채널 비중은 전년대비 1.5%p 상승한 2.3%를, 손해보험은 전년 대비 0.4%p 상승한 11.6%를 차지한 것으로 나타났다.

손해보험은 주로 자동차보험 등 의무보험 형태인 것이 많아 고객이 직접 찾아서 비교해 보고 가입하는 것이 가능하기 때문에 비대면채널 활용이 높은 것으로 분석됐다.

생명보험은 채널 특성상 고객의 다양한 니즈를 반영하기 어렵다는 점에서 판매비중은 낮은 수준이다. 하지만, 대형 생보사들을 중심으로 지난해 12월 온라인 자회사를 출범시키는 등 다양한 마케팅을 선보이면서 최근 온라인 채널 비중을 키우고 있다.

계약 건수를 보면 온라인 보험의 성장세는 더욱 뚜렷해진다. 지난해 전화 또는 인터넷을 이용한 온라인 보험계약 건수는 전년 대비 16.7% 증가한 3723만건을 기록했다.

보험연구원 “손해보험을 중심으로 온라인 판매가 활성화되고 있고 자동차보험 등과 같은 의무보험의 경우 소비자의 가격 민감도가 높다”며 “온라인시장은 지속적으로 증가할 것으로 보인다”고 예상했다.

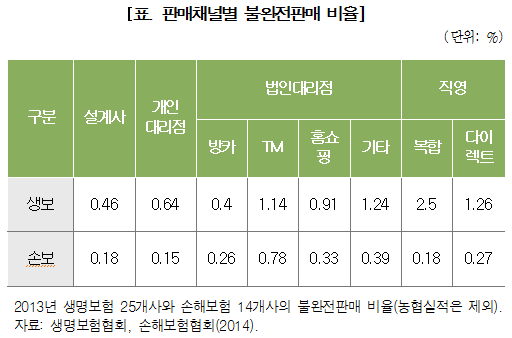

이런 가운데, 생·손보사의 TM, 홈쇼핑 등의 불완전판매 비율은 오프라인에 비해 현저히 높아 판매방식의 자구적 관리 방안이 시급한 것으로 지적됐다.

생보사의 불완전판매 비율은 복합(2.5%), 다이렉트(1.26%), 기타(1.24%), 홈쇼핑(0.91%) 등이 높은 순으로 나타났다. 손보사의 경우에는 TM(0.78%), 기타(0.39%), 홈쇼핑(0.33%), 다이렉트(0.27%) 등의 순으로 높았다.

사실상 복잡한 보험상품을 제한된 시간 내에 소비자의 이해를 구하고 본인의 특성에 맞는 상품을 선택하게 하는 것은 한계가 있다는 게 보험연구원의 진단이다. 여기에 상담원들의 부실한 설명마저 더해지면 피해는 소비자의 몫이 되는 상황.

보험연구원은 판매채널의 특성에 맞는 보험상품과 판매시스템 구축이 필요하며, 온라인채널이 보다 건전하게 확대될 수 있도록 적절한 전략이 필요하다고 제안했다.

보험연구원은 “온라인보험은 특약위주의 복잡한 상품보다는 자동차보험, 어린이보험, 단순실손보험 등과 같은 단순한 상품으로 판매가 이뤄져야 한다”며 “판매방식도 관련 지침 등을 통해 온라인 채널을 건전화 할 필요가 있다”고 주장했다.

이어 “소비자 측면에서는 온라인채널의 특성상 수수료 절감 등에 따른 상대적으로 저렴하다는 점을 알아야 한다”며 “본인의 상태에 맞는 상품설계는 다른 채널과 마찬가지라는 점을 인식하고 사전에 꼼꼼한 자가설계가 필요할 것으로 보인다”고 덧붙였다.

![[2025 2분기 실적] 한화에어로스페이스, 매출 6조2735억…전년비 169 증가](https://www.inthenews.co.kr/data/cache/public/photos/20250731/art_17539259170856_013d00_120x90.jpg)