최건호 서민금융진흥원 부원장ㅣ은행권에 총부채원리금상환비율(Debt Service Ratio, 이하 DSR) 관리지표가 도입된 데 이어, 지난 6월부터 제2금융권에서도 DSR이 도입됐다. 그간 정부는 DSR 산정대상 대출에 서민금융상품을 제외하고, 농·어업인에 대한 소득 산정방식을 조정하는 등 취약차주의 금융접근성을 제약하지 않도록 노력해왔다.

서민금융진흥원 자체 분석 결과, 전년 말 기준 연 20% 이상 고금리 대출을 이용한 서민은 무려 236만 8000명으로 추정된다. 또한, 불법사금융 이용자도 약 52만명으로 추정된다. 제도권금융 이용이 어려워 불법사금융을 이용할 수밖에 없는 저신용·저소득 서민은 이자부담과 불법 추심에 시달릴 우려가 있다.

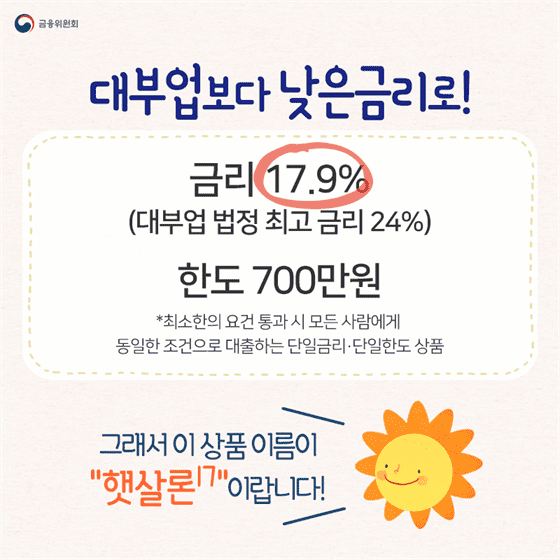

이에 따라 정부는 내달 2일 최저신용자를 위한 새로운 정책서민금융상품인 ‘햇살론17(햇살론-세븐틴)’을 출시한다. ‘햇살론17’은 대부업 또는 불법사금융보다 낮은 대출금리로, 최소한의 기준만 충족하면 편리하게 이용할 수 있는 상품이다.

‘햇살론17’은 연소득 3500만원 이하 또는 신용등급 6등급 이하면서 연소득 4500만원 이하인 분들을 대상으로 연 17.9% 금리로 총 700만원까지 대출해주는 상품이다.

기존 정책서민금융상품과 달리 신용도에 따라 금리나 한도를 차등화하지 않고 최소 여건만 심사해 모든 이용자에게 동일 조건으로 대출해준다. 대부업 평균 신용대출금리인 22.0%에 비해 낮은 금리로 지원해 이자부담을 완화하고, 대부업의 재이용을 방지하는 역할도 한다.

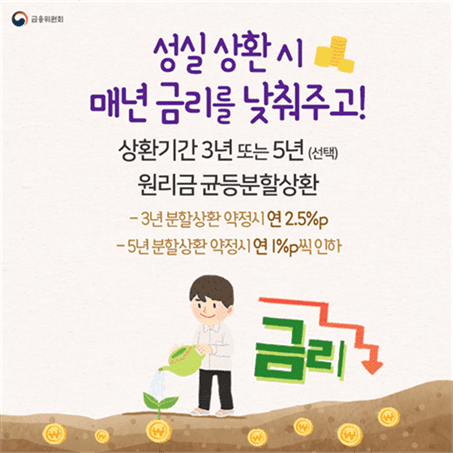

특히 연체 없이 성실하게 상환하는 경우 연 2.5%p(3년 분할상환 약정 때) 또는 연 1%p(5년 분할상환 약정 때)씩 금리를 인하해준다. 따라서 실제 금리부담은 중금리 대출 수준인 연 16% 수준이다.

‘햇살론17’은 온라인·오프라인을 통해 지원될 예정이다. 서민금융통합지원센터와 13개 은행 지점에서 이용할 수 있으며, 내년 상반기 중 2개 은행(SC제일은행, 씨티은행)이 추가로 서비스를 시작할 예정이다.

또한 신한은행의 경우 출시 첫날인 내달 2일부터 오프라인 지점 뿐 아니라 모바일 앱에서도 이용이 가능하다. 농협·KEB하나·우리은행의 온라인 서비스는 올해 4분기, 카카오뱅크는 내년 2분기 중 시작될 예정이다.

이밖에 1397 서민금융 콜센터, 맞춤대출 홈페이지 등에서도 대출 가능여부를 알 수 있기 때문에 공간적·시간적 접근성이 뛰어나다. 따라서 현재 저축은행, 대부업체, 불법사금융 등에서 20% 이상 고금리 대출을 이용하려는 사람은 ‘햇살론17’을 활용하면 금융부담을 완화할 수 있을 것으로 기대된다.

한편, ‘햇살론17’을 이용하면서 대출을 성실히 상환하게 되면 금리 인하 혜택 외에도 자연스럽게 신용도가 상승하는 효과가 있다. ‘햇살론17’을 성실상환하면서 신용도가 상승한 분들은 민간 제도권 금융회사의 중금리대출 상품을 이용할 수 있고, 중금리대출 상품을 성실상환하면 신용점수가 다시 상승하게 된다.

결과적으로 금융상품에 대한 성실상환으로 신용점수가 잘 쌓인 분들은 저신용의 늪에서 탈출해 은행 신용대출 상품과 같은 저금리 대출을 이용할 수 있게 된다. 따라서 고금리 대출을 고려하고 계신 분들이나 이용하고 계신 분들은 이자부담도 적고 제도권 금융에 안착할 수 있는 ‘햇살론17’을 적극 활용하기를 추천한다.