[인더뉴스 정재혁 기자] 정부가 DC형 퇴직연금의 위험자산 투자한도를 적립금의 40%에서 70%까지 상향했지만, 실제 가입자들은 여전히 위험자산에 대한 투자에 소극적인 것으로 나타났다. 원금 손실에 대한 불안감과 투자정보 부족이 주 원인으로, 이를 해소할 수 있는 상품 개발과 더불어 투자 교육이 필요하다는 지적이다.

보험연구원(원장 한기정) 소속 류건식 선임연구위원은 ‘퇴직연금 가입자의 위험자산 투자성향과 과제’ 보고서에서 “정부의 퇴직연금 적립금 규제 완화에도 불구하고 DC형 가입자들은 원금손실 불안감, 투자상품정보 부족 등으로 위험자산 투자에 매우 소극적”이라고 15일 밝혔다.

정부는 지난 2014년 8월, 퇴직연금 가입근로자의 투자자산 선택폭 확대를 위해 DC형 퇴직연금 적립금 규제를 대폭 완화했다. 이는 퇴직연금 중심의 사적연금 활성화 대책의 일환으로 추진됐다.

")

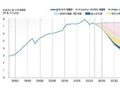

이에 따라 정부는 DC형 퇴직연금(개인형 퇴직연금 포함)의 위험자산(주식·펀드 등) 투자한도를 적립금의 40%에서 70%로 대폭 상향 조정했다. 하지만, DC형 퇴직연금 가입자들은 작년 말 기준 적립금의 78.9%를 원리금보장형 상품 중심으로 운용하고 있다.

적립금 규제 완화에도 위험자산에 대한 실제 투자가 늘지 않는 이유에 대해, 류건식 선임연구위원은 가입자들의 원금손실에 대한 불안감이 여전히 크고 투자상품에 대한 정보가 부족하기 때문으로 풀이했다.

보험연구원이 DC형 퇴직연금 가입자 600명을 대상으로 설문조사를 진행한 결과, 퇴직연금 규제 완화에 따른 위험자산 투자계획이 있다고 응답한 근로자는 27.3%에 그쳤다. 투자계획이 없는 이유로는 원금손실에 대한 불안감(86.4%), 투자상품 정보부족(44.7%) 등을 들었다.

류건식 선임연구위원은 “퇴직연금 적립금 규제 완화의 보완조치 차원에서 원금손실에 대한 불안감과 투자상품에 대한 정보부족 문제를 해소하기 위한 제도적 장치 마련이 요구된다”며 “이를 위해 최소 수익률을 보장해주는 ‘캐쉬밸런스형 퇴직연금’을 도입할 필요가 있다”고 말했다.

이어 “투자운용상품의 이해도 향상을 위해 투자교육 중심의 가입자교육도 필요하다”며 “예를 들어 근로자 퇴직급여보장법에 투자교육에 대한 가이드라인을 명문화하고, 투자지식이 상대적으로 부족한 저소득층 근로자를 대상으로 한 퇴직연금 교육센터 도입도 검토해야 한다”고 말했다.

![[2025 2분기 실적] 아시아나항공, 영업익 340억…흑자전환](https://www.inthenews.co.kr/data/cache/public/photos/20250833/art_17551321016342_fc3205_120x90.jpg)