인더뉴스 권지영 기자ㅣ 보험상품을 판매하는 8개 판매채널 중 전화영업(TM)채널의 불완전판매 비율이 가장 높은 것으로 나타났다. 보험의 TM채널 영업은 보험사가 직접 운영하는 곳과 위탁 판매하는 대리점으로 나뉘는데, 두 곳 모두 불판비율이 다른 채널보다 높았다.

특히 최근 4년의 TM채널 불판현황을 살펴보면, 불판 비율과 함께 청약철회 비율도 다른 채널에 비해 두 배 이상 높게 기록됐다. 금융감독원은 올해 보험상품 불판을 중대 사안으로 보고, 하반기 중에 TM채널에 대한 불판 점검을 계획하고 있다.

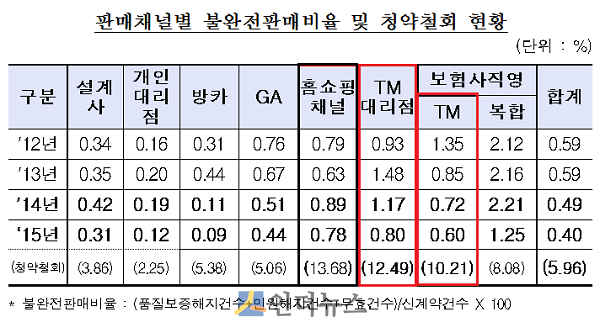

18일 보험업계에 따르면 최근 4년간 보험사 직영 TM채널과 보험사가 위탁판매하는 TM대리점의 불완전판매 비율은 각각 1.0%, 0.88%를 기록해 다른 채널보다 2~3배가량 불판비율이 높았다. 특히 불판비율이 가장 낮은 방카슈랑스 채널(2015년 기준)에 비해 무려 8배 가량 높은 것으로 나타났다.

")

현재 보험상품 TM채널은 보험사의 전속 TM설계사가 상품을 판매하는 채널과 보험사가 카드회사 혹은 유통업체 등에 보험상품을 위탁판매하는 TM대리점 두 곳에서 영업을 하고 있다. 지난 4년간 TM채널에서 불판비율은 일부를 제외하고 감소 추세지만, 불판 비율은 전체 채널에서 가장 높은 수준이다.

세부적으로 보험사 직영 TM채널의 불판비율은 지난 2012년 1.35%를 기록한 데 이어 2013년 0.85%, 2014년 0.72%, 2015년 0.60%를 기록했다. 보험사가 상품을 위탁판매하는 TM대리점의 경우 불판비율은 2012년 0.93%, 2013년 1.48%, 2014년 1.17%, 2015년 0.80%로 나타났다.

상품을 제대로 설명하지 않는 등 불판이 많은 만큼 청약을 철회하는 경우도 많았다. 최근 4년간 TM채널의 청약철회 비율은 10.21%를, TM대리점은 이보다 더 높은 12.49%를 기록했다. 보험가입 100건 당 12건은 가입 후 계약을 바로 취소한다는 의미다.

금감원은 TM채널의 불판비율이 월등히 높은 이유로 판매 과정에서 상품에 대한 과장된 설명을 원인으로 꼽고 있다. 과거 카드사와 유통사 불판에 대한 전화 녹취를 들어보면, 상품의 좋은 점만 부각해 설명하는 경우가 다반사였다는 것.

보험감독국 관계자는 “전화로 보험상품을 판매하다보니, 오로지 말로만 고객을 유인해 상품을 판매해야 한다”며 “이 때문에 온갖 현혹되는 말로 상품의 장점만 부각해 판매하고, 고객이 부담을 느끼면 청약철회 카드를 꺼내 부담을 줄이는 방식을 이용하고 있다”고 말했다.

금감원은 오는 10월 경 대대적으로 TM채널 불완전판매 현황 점검에 나선다. 최근 홈쇼핑채널에서 보험 불완전판매 근절 방안을 마련한 데 이어 나머지 불판비율이 높은 TM채널을 집중적으로 들여다본다는 계획이다.

보험감독국 관계자는 “그동안 보험사 불완전판매는 상시감시지표를 통해 지속적인 모니터링을 해왔다”면서 “일부 GA채널의 경우 불판비율이 지속적으로 감소한 데 반해 TM채널은 반대양상을 보이고 있어 검사를 담당하는 부서와 함께 점검하려고 계획하고 있다“고 말했다.