[인더뉴스 강민기 기자] 최근 저금리와 저성장으로 어려움을 겪고 있는 보험회사들의 기업대출이 증가하고 있다.

금융위기 이후 은행이 기업대출을 줄이는 상황에서 보험회사의 기업대출 증가는 보험업권이 기업의 생산활동에 기여한다는 측면에서 바람직해 보인다는 평가다. 또한 저금리 상황에서 운용수익률을 제고하기 위한 자산운용 전략 측면에서도 긍정적이라는 의견이다.

하지만, 대출 기업들의 수익성이 악화되고 있어 기업대출도 부실화될 수 있다는 우려도 함께 나오고 있다. 이 경우 보험회사들의 건전성에도 악영향을 끼치게 된다. 여기에는 보험사들의 ‘기업신용평가 능력’이 크게 한목 거들 수도 있다는 예상이다.

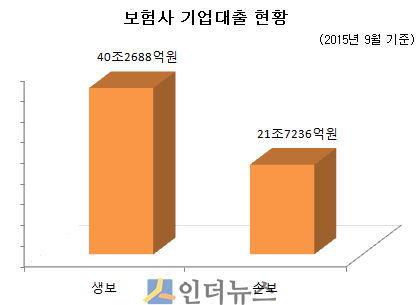

2 7일 보험연구원 전용식 연구위원·이혜은 연구원이 발간한 ‘보험회사 기업대출 증가 원인과 시사점’이라는 보고서에 따르면 생명보험회사의 기업대출 규모는 지난해 9월 기준으로 40조2668억원, 손해보험회사의 경우 21조7236억원에 달하는 것으로 나타났다.

7일 보험연구원 전용식 연구위원·이혜은 연구원이 발간한 ‘보험회사 기업대출 증가 원인과 시사점’이라는 보고서에 따르면 생명보험회사의 기업대출 규모는 지난해 9월 기준으로 40조2668억원, 손해보험회사의 경우 21조7236억원에 달하는 것으로 나타났다.

기업대출 증가율을 살펴보면, 손해보험이 2012년 30.9%에서 2014년 47.5%로 16%p 이상 폭증했고, 생명보험은 13%에서 16.2%로 3%p 이상 증가했다. 반면 같은 기간 은행의 기업대출 증가율은 2012년 5.5%, 2014년 7.8%로, 2.3p 증가하는 데 그쳤다.

보험회사들의 기업대출 확대는 ▲가계대출 축소 ▲기업대출 시장에서 은행의 비중 감소 ▲국고채에 비해 상대적으로 높은 운용수익률 때문이다.

하지만, 보험회사들의 기업대출 증가는 보험회사에게 양날의 칼로 작용할 것이란 우려가 나오고 있다. 긍정적인 측면들은 기업의 자금난 완화, 운용수익률 제고, 자산-부채 듀레이션 갭 축소를 통한 금리위험 감소 등이 꼽혔다.

전용식·이혜은 연구(위)원은 “자산운용 측면에서는 기업대출 이자율이 국채 수익률보다 높기 때문에 기업대출 비중 확대는 보험회사의 운용수익률을 제고시킬 것으로 보인다”며 “10년 만기 국채수익률이 2% 수준을 하회하는 상황에서 평균 3% 중반 수준의 이자율은 운용수익률 제고에 기여할 것”이라고 말했다.

반면, 연구(위)원들은 경기부진이 심화되면서 기업의 신용위험 또한 커지고 있다는 점을 우려했다. 특히, 국내 보험회사의 기업 신용위험 평가 역량이 시중은행들에 비해 뛰어나다고 볼 수 없다는 점이 취약점으로 거론했다.

실제로, 국내 기업의 수익성은 악화되고 있다. 지난해 상반기 기업 매출은 7.1% 감소해 2014년 상반기 1.2% 감소보다 감소폭이 확대됐다. 2010년 이후 지속된 경기부진 장기화로 이자보상비율이 100%에 미치지 못하는 기업의 비중은 2015년 상반기 35.3%를 기록했다.

연구(위)원들은 “우리나라의 경우 보험회사에서 기업대출을 받은 기업들이 은행권에서 신규 대출을 받지 못하거나 만기 연장이 어려운 기업일 가능성이 크다”며 “국내 보험회사의 기업 신용위험 평가역량이 은행보다 좋다고 평가하기가 어려워 향후 경기부진 심화로 인해 기업 도산이 증가할 경우 기업대출 부실이 늘어날 수 있다”고 경고했다.

이어 “보험회사의 기업대출은 저금리 지속으로 운용수익률 제고를 위한 자산운용 전략으로 볼 수 있다”며 “하지만, 또 다른 리스크를 유발할 수 있다는 점을 유념해야 한다”고 강조했다.