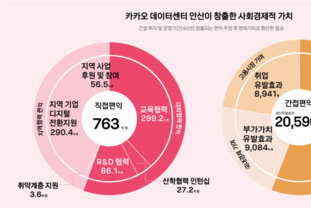

벌써 10월 말이다. 취업 준비생들에게는 잔인한 ‘면접의 달’이기도 하다. 서류통과 후 인적성 검사까지 봤지만 정작 합격한 곳은 없다고? 면접까지 왔다면 합격에 가까이 온 셈이다. 지금부터가 진짜 경쟁이다. 최종 합격을 눈앞에 두고 있지만 다른 지원자들의 역량 역시 뛰어나다. 그래서, 경쟁은 더 치열하다.

면접에서는 자신을 남과 차별화해 어필하는 것은 물론, 회사의 비전과 성과에 어떤 기여를 할 수 있는지를 면접관에게 보여줘야 한다. 그러기 위해서는 더욱 철저한 준비가 필요하다. 하지만 많은 지원자들의 경우 면접 준비의 중요성을 알고 있지만 준비하는 방법을 몰라 막막함을 느낀다. 그래서 이번 글에서는 면접의 첫 걸음인 기업 정보를 수집하고 파악하는 법을 소개한다.

면접에서는 자신을 남과 차별화해 어필하는 것은 물론, 회사의 비전과 성과에 어떤 기여를 할 수 있는지를 면접관에게 보여줘야 한다. 그러기 위해서는 더욱 철저한 준비가 필요하다. 하지만 많은 지원자들의 경우 면접 준비의 중요성을 알고 있지만 준비하는 방법을 몰라 막막함을 느낀다. 그래서 이번 글에서는 면접의 첫 걸음인 기업 정보를 수집하고 파악하는 법을 소개한다.

기업에 대해 모르면 면접에서 불리한 것은 만고의 진리다. 많은 기업들이 실시하고 있는 PT 면접의 경우, 기업이 현재 처해있는 상황에 관한 주제를 부여한다. 이 때 지원 회사의 시장 점유율이나 업계의 소식, 자사의 라인업 등을 모른다면 좋은 점수를 얻기 어렵다.

기업 정보를 파악하는 것에도 순서가 있다. 우선 지원하는 기업의 ‘산업과 업계현황’에 대한 정보를 수집하는 것이 첫 번째다. 그 다음에는 지원 회사의 경쟁사에 대한 조사와 장·단점을 파악해야 한다. 그 후 자신이 지원한 기업이 나아가야 할 방향에 대한 밑그림을 그릴 수도 있다.

산업에 관한 정보를 구하는 방법은 다양하다. 제일 쉬운 방법으론 포털사이트에서 뉴스 검색을 해보는 것을 꼽을 수 있다. 이보다 더 효율적인 방법은 각 포털사이트의 ‘주식’또는 ‘증권’메뉴에 올라와 있는 애널리스트 리포트를 활용하는 것이다. 애널리스트 리포트는 단기간 주가예측 뿐 아니라, 현 산업현황이나 미래 전망에 대한 내용도 찾을 수 있다.

덧붙이자면 이런 리포트들은 경영학의 기본 도구인 SWOT 분석을 토대로 해 산업관련 좋은 정보의 원천이 된다. 추가 검색을 통해 정보를 보완한다면 좋은 PT면접 준비가 된다.

다음 할 일은 기업 자체에 관한 정보 수집이다. 시중에 면접대비를 위한 기업정보와 기출 문제 등을 모아놓은 자료가 있지만 그것에 의존하기 보다는 직접 나만의 Data Mining을 하는 것이 더 효과적이다. 직접 정보를 찾는 과정에서 이해력을 높이고, 남들과 다른 정보를 가지고 면접에 임할 수 있기 때문이다.

개인적으로 각 기업의 홈페이지에 있는 ‘지속가능경영 보고서’를 찾아볼 것을 권한다. 여기에는 기업의 현재 현황, 기업의 비전, 기업의 목표, 미래방향성 심지어 사회공헌활동까지 경영 전반에 관한 내용이 포함돼 있다.

지속가능경영 보고서를 작성하지 않거나, 상장회사도 아니라면 결국 신문기사를 활용할 수밖에 없다. 이럴 때는 효율적인 검색 스킬이 필요하다. 더 자세한 정보를 위해서는 포털사이트를 검색하는 것보다는 주요 경제신문사들의 홈페이지에서 찾는 것이 더 효과적이다.

기업에 대한 정보는 면접의 첫 걸음이지만 합격의 열쇠이기도 하다. 효율적으로 많은 정보를 얻을 수 있도록 노력해야 한다. 하지만 반드시 기억해두어야 할 것이 있다. 기업정보를 많이 수집해서 알고 있는 것만으로는 면접을 잘 볼 수 없다. 여기에 자신이 지원한 직무와 유관한 정보를 파악해 면접에 활용할 수 있어야 한다.

“구슬이 서말이라도 꿰어야 보배”라는 속담이 있다. 다음 칼럼에서는 이 기업 정보라는 ‘구슬’들을 어떻게 꿰어서 ‘보배’로 만들 수 있는지에 대해 알아본다.