인더뉴스 권지영 기자ㅣ 대형 생명보험사의 경우 현재 시점에서 보유하고 있는 전체 계약에서 고아계약이 차지하는 비율이 최소 9%에서 최대 15%로 파악된다. 중형사의 경우도 15% 내외다. 대형 손해보험사는 대략 13~15%이며 중형사는 17% 내외로 확인됐다.

보험사마다 조금씩 다르겠지만 전체계약이 100건이라면 이 중 10~20건 정도는 처음 계약한 설계사가 아닌 다른 설계사에 계약이 이관되는 셈이다. 해당 계약은 우선 고객과의 거리를 고려해 가까운 지점의 우수설계사에 이관된다. 우수설계사의 기준은 보통 근속기간(2년 이상), 계약유지율, 민원건수 등이다.

이같은 고아계약이 발생할 경우 1차적으로 각 보험사의 본사 전담부서에 접수된다. 해당 계약들은 본사에 꾸려진 전담반에서 맡거나, 유지관리가 필요한 경우는 설계사한테 이관된다.

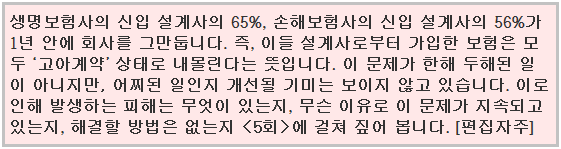

◇ 생보사 "우수설계사에 이관해 밀착형 관리"

생보사는 거의 대부분 비슷한 방식으로 ‘고아계약’을 관리하고 있다. 해당 계약이 발생하면 본사에 접수돼 우선 선정된 지점의 설계사에 이관된다.

한화생명의 경우, 본사 전담부서에서 일단 해당 고객의 위치 파악을 가장 우선시 한다. 이후 해당 지점에서 실적이 우수하거나 고객관리를 잘 하는 우수설계사를 우선순위로 계약을 이관한다. 대략적인 기준은 2년 이상 근속근무를 했거나 고객정보조회동의서 발행건수 혹은 신계약 유입률 등을 기준으로 해당 지점의 지점장이 지정해준다.

교보생명은 고아계약 발생 시 지점내의 자체 프로세스를 통해 계약이 이관된다. 교보생명은 이를 ‘소관계약’이라고 칭하는데 고객과 가까운 지점의 우수한 설계사한테 넘겨주는 것을 원칙으로 한다. 또한 비전 2015인 ‘평생든든서비스’를 선포해 기존 고객의 보장을 애프터서비스 해주는 제도를 4년째 실시해오고 있다.

교보생명 관계자는 “내년부터는 고객 등급과 재무설계사의 성과 등을 종합적으로 고려해 보다 체계적으로 고아계약을 관리할 예정”이라고 설명했다.

신한생명도 마찬가지다. 각 지점에서 알아서 관리하는 시스템으로 지점장 재량으로 설계사에 배분해서 계약을 관리한다. 신한생명 역시 '2013년 따뜻한 행복서비스'를 실행해 설계사 이직으로 사후관리가 소홀해 질 수 있는 고객에게 서비스를 제공한다.

한 생보사 관계자는 “고객 입장에서 설계사가 바뀐다는 것은 다소 민감한 사안일 수 있고, 민원의 원인이 되기도 한다”면서 “가능한 고객관리를 잘 하고 영업능력이 좋은 설계사에 이관해 '밀착형 관리'를 할 수 있도록 지도하고 있다”고 설명했다.

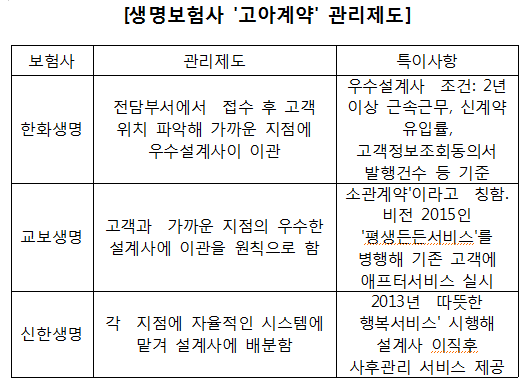

◇ 손보사 “전담부서 개설..설계사 교육도 늘려”

손해보험 업계에서도 고아계약을 전담하는 별도의 영업조직을 운영하거나 우수관리 사례를 공모해 관심계약 감축을 독려하고 있다.

현대해상과 한화손해보험 등도 관심계약이 발생하면 본사에서 지역별 우수설계사에게 분배, 관리 및 유지를 잘하는 설계사에겐 추가 인센티브를 제공하고 있다.

특히 현대해상은 효율적인 관심계약 관리를 위해 다른 설계사에 이관할 경우 회사가 정한 기준에 맞는 설계사에 이관토록 규정을 강화했다. 무엇보다 다른 설계사에 이관될 때 계약자에 대한 서비스 공백을 최소화해 고객불만을 줄인다는 방침이다.

또 손보사 중에는 고아계약 발생을 사전에 예방하기 위해 설계사 정착률 제고를 강화한 곳도 있다. 삼성화재는 육성지점제도를 신설, 도입 전 한 달간 받던 교육을 3개월 과정으로 늘렸다. 또 육성지점에 육성 전담 관리자를 배치해 교육을 진행하고 있다.

LIG손해보험의 경우도 지난해 육성센터를 육성지점으로 바꾸고 교육 대상자를 3차월(3개월차)신인설계사에서 4차월(4개월차) 설계사까지 확대했다.

한 손보사 관계자는 “고객관리도 중요하지만 고아계약이 발생하지 않도록 설계사 인식제고를 위한 교육도 함께 병행하고 있다”며 “설계사에 신계약 창출을 위해선 새로운 고객을 만나는 것도 중요하지만 보유 고객관리의 중요성에 대해서도 강조한다”고 설명했다.

금융당국에서도 최근 보험영업이 어려워지고 13개월 설계사 정착률이 낮아짐에 따라 고아계약에 대한 문제점에 대해서도 주목하고 있다.

금융감독원 관계자는 “보험사의 고아계약에 대해서 잠재된 고객 불만이 있다는 것에 관심있게 지켜보고 있다”며 “실제로 2012년 보험산업 신뢰도 제고방안 내용 중에도 고아계약에 대한 제도개선을 보험사에 권고했다”고 말했다.

☞ 관련 기사