인더뉴스 권지영 기자ㅣ 독창적인 상품에 부여하는 배타적 사용권에 대한 보험사들의 관심이 점점 줄고 있다. 보험상품에 새로운 담보를 추가했거나 신위험률 등을 반영했을 때 얻는 특허권으로 부여받게 되면 3개월에서 최장 1년까지 독점적으로 상품을 판매할 수 있다.

하지만 최근에는 독창적인 상품을 개발해도 배타적 사용권을 신청하지 않은 경우도 나오고 있다. 특허권을 받기 위해 준비하는 과정이 만만치 않은데, 배타적 사용권을 획득하더라도 보험사에 돌아오는 실익이 거의 없기 때문으로 보인다.

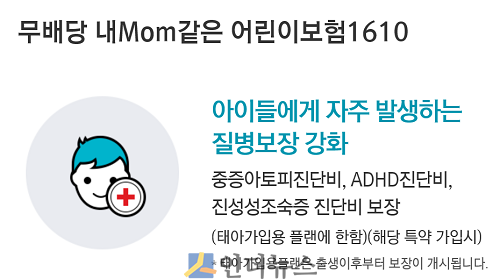

25일 보험업계에 따르면 메리츠화재는 이달 17일 업계 최초로 어린이를 대상으로 중증 아토피와 ADHD(주의력결핍 과잉행동장애)질환을 보장하는 상품을 출시했지만, 손해보험협회 신상품심의위원회에 별도로 배타적 사용권을 신청하지 않았다.

25일 보험업계에 따르면 메리츠화재는 이달 17일 업계 최초로 어린이를 대상으로 중증 아토피와 ADHD(주의력결핍 과잉행동장애)질환을 보장하는 상품을 출시했지만, 손해보험협회 신상품심의위원회에 별도로 배타적 사용권을 신청하지 않았다.

이 상품은 어린이들이 성장하면서 실제로 유행하고 있는 환경질환인 중증 아토피와 ADHD질환을 앓는 경우 보험금을 지급한다. 생명·손해보험사 중 처음으로 해당 질환을 담보하는 상품으로 아토피 피부염 심도측정지수 40점 이상(중증 이상)일 경우 최대 30만원을, 정신과에서 ADHD진단을 받으면 최대 50만원을 지급한다.

아토피 피부염과 ADHD질환 모두 환자수의 대다수는 10대 미만이다. 건강보험심사평가원에 따르면 전체 아토피 환자수의 약 50%는 10세 미만 영유아인 것으로 나타났다. 국민건강보험공단에서 보면 ADHD환자의 90% 이상은 10대 미만이 차지하는 것으로 확인됐다.

그동안 어린이보험은 가벼운 아토피 피부염일 경우만 보장됐다. ADHD질환은 주의력이 부족해 산만하고 과다활동, 충동성을 보이는 상태를 말한다. 제때 치료를 안하고 방치할 경우 우울장애, 조울증, 사회 공포증 등으로 발전가능성이 있어 약물 등의 치료를 받아야 한다.

하지만 메리츠화재는 이번 어린이보험 상품을 배타적 사용권을 신청하지 않았다. 이유가 뭘까? 우선, 배타적 사용권을 획득하더라도 보험사가 얻는 실익이 거의 없다는 게 가장 큰 요인으로 보인다. 배타적 사용권을 얻기 위해 PT발표 등 공들여 준비를 하지만, 상품 판매에는 그다지 도움이 되지 않는다는 게 업계의 중론.

한 손보사 관계자는 “배타적 사용권은 독창적이고 혁신적인 상품에 대한 특허권을 부여해 보험사들의 상품경쟁을 유도하는 게 주된 목적이다”면서 “최근 특허권에 대한 실효성과 실익 등의 지적이 계속 나왔는데, 보험사가 쏟는 노력만큼 좋은 결과를 기대하기 어려워 신청을 안하는 경우도 생기는 것 같다”고 말했다.

또한 배타적 사용권을 신청하려면 해당 상품의 기초서류까지 다 공개하는 등 상품 노하우를 전부 노출해야 하는 부담도 있다. 그동안 배타적 사용권이 상품 홍보용 도구로 전락했다는 비판이 나왔지만, 그마저도 효과가 미약하다는 얘기도 더해지고 있다.

또 다른 손보사 관계자는 “배타적 사용권 획득 기간만큼 다른 경쟁사에서 유사 상품을 내놓을 수 없기 때문에 그 기간 독점 판매권이 부여돼 상품 판매에 주력할 수 있게 된다“며 “하지만 손보사의 경우 홍보 수단 외에 특별한 이점이 없어 생보사에 비해 관심이 상대적으로 떨어질 수밖에 없다“고 말했다.

이와 관련, 메리츠화재 관계자는 “최근 아이들 사이에서 유행하는 질병을 담보로 추가해 영업현장에서 새로운 셀링포인트로 활용하고 있다”며 “다만, 정신과 질환을 담보하다보니 경쟁사에서 출시가 쉽지 않을 것으로 보여서, 업계 최초지만 배타적 사용권을 신청하지 않기로 했다”고 말했다.