[인더뉴스 강민기 기자] 지난해 전체 가구의 27% 이상이 ‘1인 가구’인 것으로 나타났다. 이러한 추세는 점차 심화될 것으로 예상되는 가운데 1인 가구를 연령·소득·성별 등로 구분, 특화된 보험상품을 개발할 필요가 있다는 의견이 제시됐다.

보험연구원 김세중 연구위원과 김유미 연구원은 이같은 내용을 골자로 하는 '1인 가구 대상 보험상품 제공 방안'이라는 보고서를 발간했다.

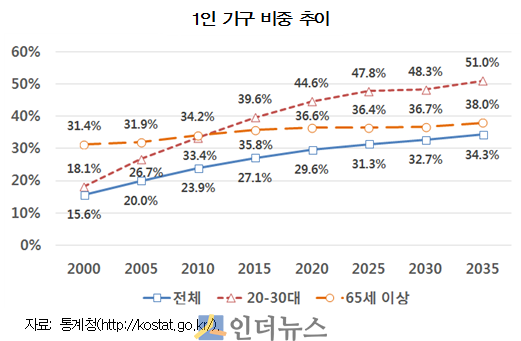

보고서에 따르면 2015년 1인 가구 비중(통계청 가구추계)은 27.1%로 2005년 20.0%보다 7.1%p 증가했다. 2035년에는 전체가구 중 1인 가구 비중이 3분의 1을 넘어설 것으로 전망된다.

1인 가구는 다인 가구에 비해 월세 위주의 주거 패턴을 보이고 있다. 또, 의식주 관련 필수지출 비중이 크기 때문에 실직으로 인한 소득상실과 예상치 못한 대규모 의료비 지출 발생 시 기초생활조차 어려울 수 있다.

보고서는 “저연령 1인 가구의 경우 소득 및 지출 불확실성과 함께 은퇴 후 노후소득에 대한 대비도 필요할 것”이라며 “고연령의 경우 의료비 및 장기간병 등 예상치 못한 의료지출 위험에 대비해야 한다”고 지적했다.

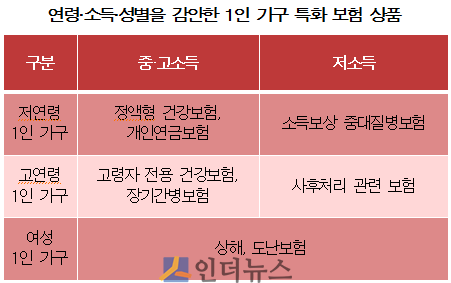

따라서 저연령 1인 가구에는 소득·지출의 불확실성과 함께 은퇴 후 노후소득에 대한 대비도 필요할 것이며, 고연령의 경우 의료비 및 장기간병 등 예상치 못한 의료지출 위험에 대비해야 할 것이라는 의견이다.

보고서는 “저연령 1인 가구의 경우 소득흐름을 상실했을 때 가계소비를 충당할 수 있는 보험상품에 대한 니즈가 클 것으로 보인다”며 “실직으로 이어질 수 있는 중대질병에 대비해 소득상실을 담보할 수 있는 정액형 건강보험 수요가 있을 것”이라고 예상했다.

이어 “고연령 1인 가구의 경우 의료비 증가에 대응해 고령자 전용 건강보험 가입 수요가 클 것”이라며 “치매 등의 경우를 대비한 장기간병보험 수요도 있을 것”이라고 덧붙였다.

특히, 1인 가구의 경우 저소득층의 비율이 높기 때문에 저소득·저연령 1인 가구에게는 맞춤형 보험상품을 저렴하게 공급하는 전략이 유효할 것으로 봤다. 미래의 소비를 위한 연금상품보다는 당장의 소득과 지출 위험에 대비하는 보험상품이 필요하다는 것이다.

이에 보고서는 ▲중대질병 및 상해 치료비와 함께 실직에 따른 생활 자금을 제공해 줄 수 있는 맞춤형 상품 ▲보험료가 저렴한 사후(死後)처리 관련 보험 ▲여성 1인 가구에 특화된 보험 등이 개발 개발될 수 있을 것으로 예상했다.

다만 현재의 1인 가구 규모는 보험회사가 적극적으로 상품개발에 뛰어들 만큼 큰 시장이 아닐 수 있으며, 1인 가구에게 적합한 보험상품 또한 기존에 개발된 보험상품과 다르지 않을 수 있다는 점은 우려되는 부분.

김세중 연구위원과 김유미 연구원은“1인 가구의 경우 다인 가구에 비해 보험사고 발생 시 경제적 충격에 취약할 것으로 생각된다”며 “따라서 보험회사는 이들을 위한 안전망을 제공한다는 측면에서 보다 많은 관심을 기울일 필요가 있다”고 말했다.