인더뉴스 문정태 기자ㅣ 규모가 작은 보험사들은 국가 별로 생존전략이 다른 것으로 나타났다. 소형 보험사들은 선진국에서는 틈새시장을 노리는 반면 신흥국에서는 대·중형 보험사와 전면전을 벌이고 있다.

29일 보험연구원 최 원 선임연구원은 이같은 내용을 담은 ‘신흥국 보험시장의 보험회사 규모별 분석 결과’라는 보고서를 발간했다.

보고서에 따르면 A.M. Best는 보험회사 규모에 따라 신흥국 보험시장이 선진국 보험시장과 다른 특징이 있는지를 살펴보기 위해 2007년부터 2012년까지 약 1900개 보험회사에 대한 조사를 시행했다.

선진국 보험시장은 프랑스·독일·영국을, 신흥국 보험시장은 BRIC(브라질·러시아·인도·중국), MINT(멕시코·인도네시아·나이지리아·터키), MENA(중동·북아프리카)를 조사했다.

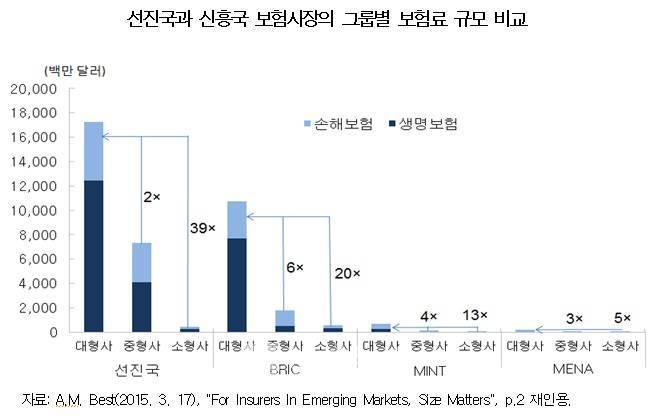

보험료 규모 측면에서는 선진국 보험시장과 신흥국 보험시장이 모두 대형사와 중형사의 시장점유율이 매우 높았다. 선진국 보험시장과 신흥국 보험시장이 모두 대형사와 중형사 시장점유율이 90%를 넘었는데, 대형사 시장점유율은 모두 50% 이상이었다.

하지만, 성장률 측면에서는 선진국과 신흥국 모두 소형사의 성장률이 상대적으로 높았다. 특히, 대형사의 성장률 제고가 어려운 가운데 소형사가 보험료 성장에 중요한 역할을 하는 것으로 분석됐다.

보험시장의 경쟁은 보험사 수가 적은 신흥국에서 더욱 치열했다. 선진국에서는 대형사와 소형사의 보험료 규모 차이가 39배에 달했다. 신흥국의 경우 BRIC이 20배, MINT가 13배, MENA가 5배로 상대적으로 차이가 작았다.

최 원 연구원은 “이는 보험료 규모 측면에서 선진국보다 신흥국이 소형사의 경쟁 여지가 있다는 것을 의미한다”고 설명했다.

선진국의 소형사는 틈새시장을 공략하는 데 주력하는 것으로 조사됐다. 반면, 신흥국의 소형사는 모든 부문에 걸쳐서 대형사와 중소형사와 경쟁하고 있는 것으로 나타났다.

선진국에서는 소형사가 전문성이 있어 자신만의 특화된 틈새시장을 형성하는 것이 가능한 데 반해 신흥국에서는 대부분 보험회사가 전문성 부족으로 특화된 시장을 가지기 어려워 모든 보험회사가 모든 부문에 걸쳐서 경쟁하고 있다는 것.

신흥국 소형사의 손해율은 대·중소형사와 큰 차이를 보이지 않았다. 하지만, 사업비율은 소형사가 상대적으로 높아 수익성에 차이가 발생했다. 그나마 신흥국 소형사의 높은 재보험이익수수료율이 대형사와의 수익성 격차를 줄이는데 기여하고 있다는 설명이다.

신흥국 소형사의 투자수익률이 선진국 보험회사들보다 개선될 가능성이 상대적으로 높은 것으로 예측됐다.

최 연구원은 “2008년 글로벌 금융위기로 인해 신흥국 보험사들의 투자수익률이 급격히 하락했다”며 “이들은 리스크 축소와 자산통합 등으로 위기를 극복했으며, 상대적으로 금융위기의 영향이 크게 나타났던 소형사를 중심으로 투자수익률이 개선될 것으로 보인다”고 말했다.

신흥국 보험회사들은 선진국 보험회사들보다 상대적으로 낮은 수준의 부채와 높은 영업레버리지 비율을 가지고 있는 것으로 조사됐다.

신흥국 보험회사들의 재무레버리지 비율(기업의 영업비용 중에서 영업고정비가 차지하는 비율)은 10% 미만. 하지만, 선진국 보험회사들의 재무레버리지 비율(기업이 자산을 취득하기 위해 조달한 자금 중 타인자본이 차지하는 비율)은 약 17%로 상대적으로 높게 나타났다.

최 연구원은 “이는 선진국 보험회사들의 경우 외부 차입에 대한 의존도가 상대적으로 높은 데 반해, 신흥국 보험회사들은 재보험회사에 대한 의존도가 상대적으로 높기 때문이다”고 설명했다.

![[실적발표 후 UP & DOWN] “기아, 3분기 이익부진 불구 목표가 상향”…배경은?](https://www.inthenews.co.kr/data/cache/public/photos/20251145/art_17621543309021_7f8e8b_120x90.png)