인더뉴스 권지영 기자ㅣ 내년 1월 중으로 현재 실손의료보험보다 더 저렴한 실손보험 상품이 출시될 전망이다. 상대적으로 젊거나 건강해 고가의 의료시술은 필요하지 않지만, 보험료 인상에 민감한 가입자를 대상으로 상품이 개발되기 때문이다.

또, 앞으로 보험사는 실손보험에 대한 위험률 관리를 제대로 하지 못해 위험률이 높은 경우 보험료 인상폭은 오히려 줄어들게 될 전망이다. 오는 4월부터는 실손보험의 자기부담금 비율이 20%로 일괄 적용된다.

금융위원회는 올해 4월부터 적용되는 실손의료보험 자기부담금 20% 의무화 방안을 포함한 '보험업감독규정' 개정안을 입법 예고한다고 11일 밝혔다.

개정안에 따르면 내년 1월부터 기존 실손보험보다 30~50%정도 저렴한 실손보험 상품이 출시된다. 실손보험에서 입·통원의 기본적인 부분만 보장해 고가의료 보장이 필요하지 않은 소비자를 대상으로 한다. 이를 위해 금융위는 올해 건강보험 비급여와 급여부문 각각의 위험률를 분리·산출을 추진한다는 계획이다.

또, 오는 4월부터 판매되는 실손의료보험은 지난 5년 동안 집적된 통계적 위험을 반영한 보험료가 적용된다. 이에 따라 신규가입자는 실손보험에서 자기부담금 20%를 지불해야하는 상품만 가입할 수 있게 된다.

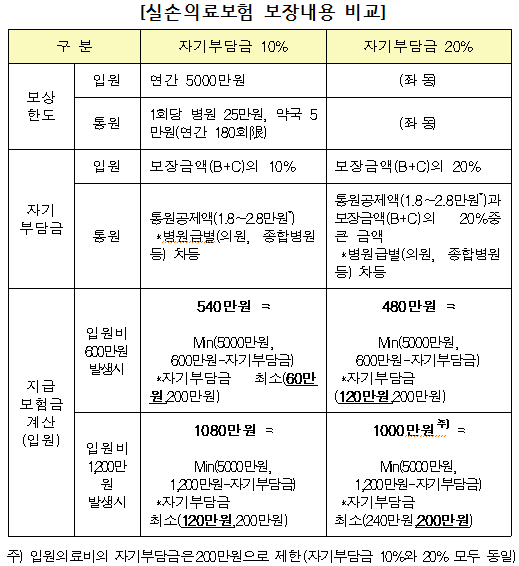

실손보험의 자기부담금이 늘어난다는 것은 보험사의 지급보험금이 줄어든다는 의미다. 예를 들어, 입원비가 600만원이 발생할 때 기존에는 자기부담금 10%인 경우 보험사에서 540만원을 지급하고 나머지 60만원을 부담했다면, 20%는 보험사가 480만원, 본인부담이 120만원이 된다.

반면, 자기부담금 10%인 상품보다 보험료는 조금 저렴해진다. 예를 들어 동일한 보장내역을 가진 실손의료보험 상품일 때 40세 남자기준으로 월보험료 수준이 자기부담금이 0%일 때는 2만5000원, 10%일 때는 1만2000원이었지만 20%로 늘게 되면 1만1000원으로 저렴해진다.

만약, 자기부담금 0%와 10%인 기존 가입자는 보험료가 인하된 자기부담금 20% 상품으로 전환을 원할 경우 단독실손의료보험을 통해 가능하다. 자기부담금의 변화에 따라 실손의료보험료는 달라지지만, 자기부담금 상한 총액(현행 200만원)은 그대로 유지된다.

이와 함께 실손보험 인상폭에 대한 보험사의 책임도 커질 전망이다. 금융위는 실손보험을 과다하게 인상하는 보험사에 대해선 보험사의 사업비를 인하하거나, 설계사 모집수수료를 인하하겠다는 방침이다.

보험료 인상폭이 업계 평균(참조 위험률)보다 높은 것은 보험사의 방만한 상품판매와 미흡한 보험금 지급관리 등의 책임이 있다고 판단했기 때문이다.

예컨대, 업계평균 위험률 인상폭이 5%인데, A사는 위험률 4%, B사는 6%인 경우, A사는 보험료 인상률 4%를 그대로 인정해주는 반면, B사는 3% 인상만 허용한다. 설계사수수료 1%인하와 보험회사 유지비 2% 인하를 적용한다는 방침에서다.

이를 통해 보험금 지급관리가 소홀했거나 무분별한 판매에 몰두했던 보험사를 스스로 위험률을 관리할 수 있도록 유도한다는 방침이다.

소비자가 실손보험 보험료 변동과 관련된 정보를 얻을 수 있도록 보험료 비교안내를 강화한다. 특히, '연령별로 실손보험료 부담수준이 달라진다'는 내용 등을 명확히 안내한다는 계획이다. 65세 이상 고연령이 될 경우 40세(1만2000원), 41세(1만2500원)보다 높은 보험료(5만원)를 낸다는 것으로 제대로 설명한다는 것이다.

아울러 금융위는 보험료를 갱신할 때마다 보험사별 보험료와 업계 평균보험료와의 비교지수를 직접 안내하겠다는 방침이다.

김진홍 금융위 보험과 과장은 "실손보험은 가입자가 3만5000명이나 되는 국민보험상품이라고 생각해 보험료 인상에 대한 안정화 대책을 내놓은 것"이라며 "앞으로 보험사가 관리를 잘하지 못해 보험료 인상폭이 큰 것에 대해선 보험사 책임을 엄중히 묻겠다"고 말했다.

![[3분기 실적] 대한항공, 외부 변수에 ‘난기류’…4분기 반등 노린다](https://www.inthenews.co.kr/data/cache/public/photos/20251043/art_17610322680568_5c20b0_120x90.jpg)