[박상용 부동산 'GNOM' 대표] 자유 경쟁시대는 수요와 공급에 의해 가격이 결정된다. 수요가 공급보다 더 많으면, 수요자들 사이의 경쟁으로 인해 가격이 상승하고, 반대인 공급이 수요보다 많은 경우 가격은 하락한다.

부동산도 수요와 공급이 중요하다. 다만, 부동산의 수요와 공급 법칙은 조금 다르다. 일반적인 수요과 공급 측면에서 보면, 전국의 주택보급률이 100%를 이미 넘긴 상황에서 추가적으로 주택 공급이 발생하면 가격이 내려가야 맞다. 하지만, 과연 그럴까?

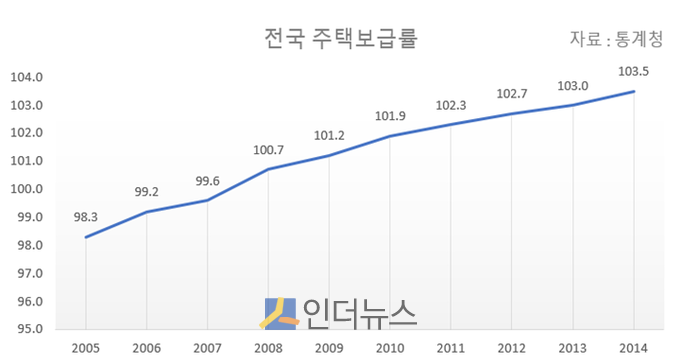

주택보급률이란 (총 주택수 ÷ 일반가구수) × 100을 말한다. 총 주택수란 거주주택수와 빈집수를 모두 합해 멸실 주택수를 제외한 수를 의미한다. 위의 그래프를 보면, 우리나라 전국 주택보급률의 경우 지난 2014년 103.5%를 기록해 이미 100%를 넘어섰다.

주택보급률이란 (총 주택수 ÷ 일반가구수) × 100을 말한다. 총 주택수란 거주주택수와 빈집수를 모두 합해 멸실 주택수를 제외한 수를 의미한다. 위의 그래프를 보면, 우리나라 전국 주택보급률의 경우 지난 2014년 103.5%를 기록해 이미 100%를 넘어섰다.

하지만 주택보급률에서 눈여겨봐야 할 점이 두 가지가 있다. 첫째, 주택수를 조사할 때 주거용 오피스텔과 상가주택은 제외된다. 또 원룸 형태로 여러 세대가 거주하는 다가구 주택도 1주택으로 산정된다. 멸실주택수를 제대로 파악하지 못하는 것도 문제점으로 꼽힌다.

두번째로 총 주택수에는 아파트, 다가구, 다세대 주택 이외에 낡고 오래된 주택도 포함된다. 쾌적한 환경의 주택에 대한 수요는 주택보급률과 관계없이 지속적으로 발생될 수밖에 없는 환경이다. 주택보급률이 100%를 넘었더라도 꾸준히 공급이 필요한 이유다.

여기서 아파트 신규 입주물량이 생기면서 기존 아파트에 미치는 영향에 대해 살펴보자. 예를 들어, A도시는 고정인구와 정주여건이 잘 형성돼 있다. 매해 결혼, 이혼, 분가 등의 이유로 주택 공급에 대한 자연 수요가 생기고, 건설사는 주택 공급을 제공하고 있다.

이 과정에서 수요보다 공급이 많으면 거주할 사람들이 부족해 빈집이 많아진다. 주택 수요는 실수요(실제 거주하는 수요)와 가수요(거주하지 않고 임대를 주는 수요)로 구분된다. 실제로 거주할 임차인이 부족하면 가수요 입장에서는 임대차 보증금을 많이 내리거나, 아예 저렴한 가격으로 집을 내놓는다.

신축 아파트의 가격이 내려가면 오래된 아파트 가격에도 영향이 생긴다. 이 때문에 아파트 투자 혹은 실거주하기 전에는 반드시 주변의 공급을 반드시 살펴봐야 한다.

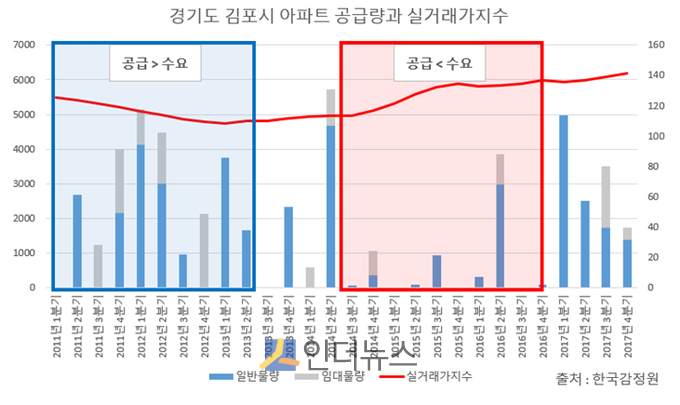

아래 그래프는 경기도 김포시의 아파트 공급량과 실거래가지수다. 파란색 박스는 공급이 수요보다 많아 아파트 가격이 하락하는 모습을 보여주고 있다. 반대로 빨간색 박스는 수요가 공급보다 많아 가격이 상승하고 있다.

미래에 대한 아파트 공급량을 확인할 수 있을까. 국가에서 따로 아파트 입주물량 데이터를 제공하진 않지만, 아파트투유 사이트를 통해 개별적으로 확인할 수 있다. 우리나라는 먼저 분양한 후 공사를 진행하는 선분양제도를 시행하고 있어 분양하는 모든 아파트의 정보를 파악할 수 있다.

분양한 아파트는 보통 2~3년 후 입주하게 되고, 정확한 입주연월도 제공된다. 이를 통해 내가 살고 있는 도시의 아파트 입주물량을 확인해 실거주할 주택을 매입할지, 임차할지 판단할 수 있다.

만약 아파트를 거주할 목적으로 매입한 후, 미래의 공급이 많아진다는 걸 알았다면 당장 매도를 고려해야 할까. 물론 아파트 공급량이 부동산 투자의 중요한 조건이지만, 가격에 영향을 주는 수 많은 변수 중 하나로 봐야 한다.

아파트 공급량 이외에 고정인구의 변화, 지역별 평균 나이 등도 아파트 가격을 좌우하는 중요한 조건이다. 인구가 늘고, 평균 나이가 낮은 지역일수록 거래가 활발히 이뤄져 (아파트)가격 상승 가능성이 높기 때문이다.

![[3분기 실적] 대한항공, 외부 변수에 ‘난기류’…4분기 반등 노린다](https://www.inthenews.co.kr/data/cache/public/photos/20251043/art_17610322680568_5c20b0_120x90.jpg)