인더뉴스 문정태 기자ㅣ 지난 2008년 발생한 글로벌 금융위기 후 보험사에서 대출을 받은 민간기업들이 크게 늘어난 것으로 나타났다. 보험회사의 기업대출은 저금리 상황에서 대안적인 자산운용 수단으로 평가될 수 있지만, 보험업의 본질을 벗어나서는 곤란하다는 지적이다.

6일 보험연구원은 ‘글로벌 금융위기 이후 국내외 보험회사의 기업대출 현황과 시사점’이라는 보고서를 통해 이 같은 의견을 피력했다.

연구원에 따르면 민간기업의 보험산업의 대출금 잔액은 지난 2008년 23조원에서 2013년에는 41조1000억원 수준으로 증가했다. 특히, 2008년 이후 민간기업의 보험산업 대출잔액 증가율은 연평균 12.0%로, 은행권의 1.7%보다 10배 이상 높았다.

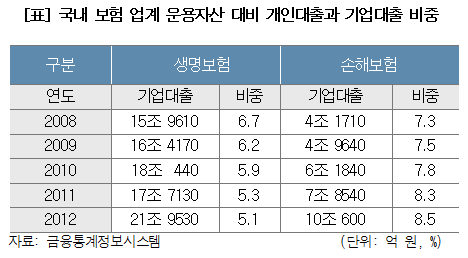

보험업권별로는 손해보험산업의 기업대출이 2008년 이후부터 꾸준히 높아지고 있다. 국내 손해보험업계의 운용자산 대비 기업대출 비중은 2008년 7.3%(4조1706억원)에서 2012년 8.5%(10조604억원)를 차지했다.

생명보험업계에서도 기업대출이 양적으로는 늘었지만, 증가세는 주춤하다. 운용자산 대비 기업대출 비중은 2008년 6.7%(15조9606억원)에서 2012년에는 5.1%(21조9530억원)로 하락세를 보인 것.

보험연구원은 “은행권의 예대율 규제 도입으로 은행권의 기업대출 증가세는 둔화되고 있다”며 “같은 시기에 보험업권의 기업대출 증가세는 손해보험을 중심으로 확대되고 있다”고 설명했다.

일단, 연구원은 보험업계의 기업대출 확대를 긍정적으로 평가했다. 보험회사의 자금중개기능 확대효과는 물론 자산운용수익률 제고 측면에서 기업대출, 인프라투자, 부동산 투자 등 실물경제 발전에 대한 기여와 함께 새로운 자산운용처가 될 수 있다는 의견이다.

하지만, 연구원은 여러 측면에서 우려할 부분이 있음을 지적했다. 우리나라의 경우 경기회복의 불확실성이 지속되고 있으며 기업의 부채수준이 높고 기업 신용도가 하락하고 있다는 점을 가장 먼저 짚었다.

대출이 부실화될 경우 회수 기간이 길고 회수비용이 많이 들기 마련. 이 때문에 기업대출을 확대하기 위해서는 은행수준의 기업 신용도에 대한 평가 시스템을 갖추어야 하는데, 아직 이러한 인프라가 미흡하다는 점도 연구원은 지적했다.

연구원은 “자산운용수익률 제고를 위해 자금중개기능을 확대할 필요성은 이해된다”면서도 “하지만, 우리 기업들의 부채 수준 등을 고려할 때 유럽과는 달리 신용위험이 지금보다 더욱 확대될 수 있다”고 경고했다.

이어 “보험업의 본질은 개인과 기업의 경제활동에 수반되는 리스크를 커버함으로써 경제활동을 지원하는 역할”이라며 “우리나라 보험업권의 자금중개기능 역할 제고는 신중할 필요가 있다”고 덧붙였다.

![[C-레벨 터치] 김상현 롯데유통군 부회장 “글로벌 확장·AI 혁신서 기회 모색”](https://www.inthenews.co.kr/data/cache/public/photos/20250623/art_17490840359874_191ac4_357x250.jpg)

![[인더보드] 윤재원 신한지주 의장 해외IR…“지배구조 선진화 밸류업 밑거름”](https://www.inthenews.co.kr/data/cache/public/photos/20250622/art_17487885347285_e5ffdd_120x90.jpg)