인더뉴스 강민기 기자ㅣ 국민건강보험 보장성강화 정책에 따라 실손의료보험의 반사이익이 5년간 1조5000억원에 달하는 등 민간보험사들이 얻게 될 반사이익이 상당할 것이라는 연구결과가 나와 논란이 되고 있다.

하지만, 이 같은 주장이 주장의 신뢰성이 결여된다는 지적이 나왔다. 실제 보험통계가 아닌 설문조사 결과를 토대로 하고 있을 뿐만 아니라 보장성강화 정책에 진료 행태 변화를 제대로 반영하지 않고 있다는 것이 주된 근거다.

10일 보험연구원 정성희 연구위원은 이 같은 내용을 골자로 하는 ‘공적 건강보험 보장성 강화조치로 보험회사는 과연 이익을 보고 있는가?’라는 보고서를 발간했다.

최근 보건사회연구원(이하 보사연)은 ‘국민건강보험과 민간의료보험의 합리적 발전방안’에서 공보험 보장성 강화 정책에 따른 실손의료보험의 반사이익이 2013부터 2017년까지 5년 동안 총 1조5000억원에 달할 것으로 추정했다.

") 하지만, 정성희 연구위원은 이 같은 추정은 신뢰성이 결여된다고 지적했다. 실제 보험 통계가 아닌 설문조사 결과를 토대로 하고 있을 뿐만 아니라 보장성 강화 정책에 진료 행태 변화를 제대로 반영하지 않았다는 게 근거다.

하지만, 정성희 연구위원은 이 같은 추정은 신뢰성이 결여된다고 지적했다. 실제 보험 통계가 아닌 설문조사 결과를 토대로 하고 있을 뿐만 아니라 보장성 강화 정책에 진료 행태 변화를 제대로 반영하지 않았다는 게 근거다.

정 연구위원은 “(보사연의 자료에)실손의료보험의 청구율, 지급률 등에 대한 정보를 실제 지급된 실손보험금 통계를 사용하는 대신 설문조사 결과와 의료패널 통계를 토대로 하고 있다”며 “이로 인해 실손의료보험 가입자의 위험유형정보와 실제 의료이용통계를 제대로 반영하지 않고 있다”고 지적했다.

또한, “보장성 강화로 일부 비급여 항목이 급여로 전환되면서 대체 가능한 비급여에 대한 의료 이용이 확대됐다”며 “이로 인해 실손의료보험금 청구금액이 증가하고 있는 데도, 이를 고려대상에서 제외하고 있다”고 강조했다.

정 연구위원은 실손의료보험금 청구금액이 증가하고 있는 데도, 이를 고려대상에서 제외하고 있다는 점도 지적했다. 보장성 강화로 일부 비급여 항목이 급여로 전환됨에 따라 대체 가능한 비급여에 대한 의료 이용이 확대됐는데, 이 같은 점이 반영되지 않았다는 것이다.

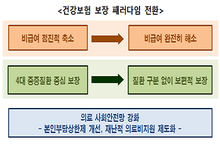

특히, 그는 보험회사의 실제 지급통계에 따르면 오히려 보장성 강화 영역에 대한 실손의료보험금의 총 지급액이 증가한 것으로 나타났다고 주장했다.

그는 “보험회사의 반사이익 가장 클 것으로 예상되던 4대 중증질환의 경우 1인당 평균 본인부담금(실손보험의 지급부분)이 정책 시행 이후 오히려 늘었다”며 “이는 보장성 강화 대상의 의료비 감소 폭보다 비급여 의료비의 증가 폭이 더 커졌기 때문”이라고 설명했다.

상급병실료의 경우에도 보장성 강화 대상인 4인실이 급여화(국민건강보험 지급)됐지만 비급여인 1~3인실의 병실료가 증가해 전체 입원료에 대한 본인부담금이 증가했다는 점도 예를 들었다.

이에 정성희 연구위원은 “공적 건강보험의 보장성 강화 조치로 보험회사가 반사이익을 얻고 있다는 주장에는 다소 무리가 있다고 판단된다”며 “이와 관련해서는 향후 실증적 자료를 통한 보다 구체적인 분석이 필요하다”고 말했다.