인더뉴스 권지영 기자ㅣ 우리나라 차량사고 10대 중 3대는 주차하다가 발생하는 것으로 나타났다. 특히 운전자의 시야확보가 어려운 후진이나 선회 중 차량의 운전석 대각선 뒷면 사고 발생이 많았다.

보험개발원(원장 성대규)는 29일 국내 손해보험사(현대해상, 동부화재, KB손해보험)와 공동으로 자동차보험 차량 물적사고를 조사한 결과 주차사고율이 30%를 넘겼다. 이번 조사는 지난 2012년~2014년 기간 동안 물적 담보(자차와 대물)의 보험금 지급현황을 분석한 결과다.

주차사고는 주차장, 이면도로, 갓길 등에서 차량의 주정차 행위 중 발생하는 사고를 말한다. 주차장 입·출차 시, 주차장 내 주행 중, 후진주행 시 발생한 사고 등을 포함한다.

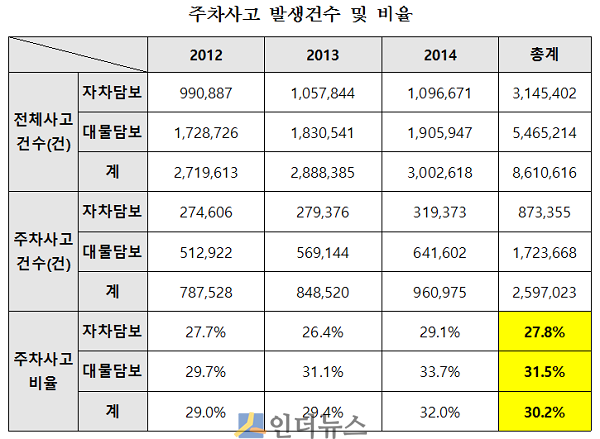

보험개발원에 따르면 주차사고율은 30.2%이고, 자차담보의 27.8%, 대물담보의 31.5%가 주차사고로 조사됐다. 주차사고로 인한 물적담보 지급보험금 비중은 전체의 25.7%를 차지했으며, 사고심도는 낮은 것으로 나타났다. 2014년 기준 평균수리비는 주차사고가 76만 5000원 수준이다.

보험개발원에 따르면 주차사고율은 30.2%이고, 자차담보의 27.8%, 대물담보의 31.5%가 주차사고로 조사됐다. 주차사고로 인한 물적담보 지급보험금 비중은 전체의 25.7%를 차지했으며, 사고심도는 낮은 것으로 나타났다. 2014년 기준 평균수리비는 주차사고가 76만 5000원 수준이다.

주차사고의 대부분은 차량끼리 충돌하는 사고(81.9%)였으며, 차량이 벽이나 기둥에 부딪히는 경우는 11.3%, 차대이륜차는 2.2%로 나타났다. 주차하다가 발생한 대인사고 비율은 0.1%로 가장 낮았다. 일반적 차량사고는 퇴근시간(6시~8시)대가 높은데 반해, 주차사고는 오후 2시부터 4시사이 가장 많이 발생했다.

전체 주차사고 중 자차사고 291건의 현장출동기록과 현장사진을 분석한 결과 후진사고 비율이 53.8%로 전진사고 46.2%보다 높게 발생했다. 또 직진할 때 발생한 사고 비율(38.5%)보다 선회할 때 발생한 비율(61.5%)이 더 높았다.

주행차량의 손상부위는 운전석 기준 좌측보다 우측 비중이 높았다. 이 중 시야확보가 어려운 운전석 반대편 우측후방(23.5%)사고비율이 가장 높았다.

이에 보험개발원이 주차사고방지장치 장착차량에 대한 실험결과, 상당수 주차사고를 예방할 수 있는 것으로 조사됐다. 주차사고방지장치(Reverse Autonomous Emergency Braking System)는 차량 후방의 주차센서로 후진 시 차량 등의 물체를 인지해 충돌 위험상황에서 자동으로 차량을 제어하는 장치다.

이에 보험개발원이 주차사고방지장치 장착차량에 대한 실험결과, 상당수 주차사고를 예방할 수 있는 것으로 조사됐다. 주차사고방지장치(Reverse Autonomous Emergency Braking System)는 차량 후방의 주차센서로 후진 시 차량 등의 물체를 인지해 충돌 위험상황에서 자동으로 차량을 제어하는 장치다.

이번 실험은 북미에서 판매 중인 캐딜락 ATS(Rear Automatic Braking 장착)를 이용했다. 주차사고 유형에 따라 피충돌 대상물은 차량, 기둥과 벽으로 설정했고, 차량의 주행형태는 직진후진, 선회후진과 피충돌 대상물과의 겹침량에 따라 다양한 유형으로 시험을 실시했다.

그 결과 주차사고 유형의 87%(차대차사고 86.2%, 차대물사고 88.7%)의 충돌을 피한 것으로 나타났다. 해외 RCAR 연구기관의 주차사고방지장치 평가시험 결과와 유사한 충돌방지 성능을 보인 것이다.

자동차보험 물적담보 지급보험금 기준 주차사고방지장치 장착률이 절반(50%)일 경우, 연간 약 4100억원의 비용절감 효과가 있을 것으로 보험개발원은 예상했다. 2015년 자차·대물 담보 지급보험금 6조 2900억원 기준으로 장착률(50%), 주차사고 비율 30.2%, 후진사고 비율 53.8%, 사고방지 효과 80%를 근거로 산출한 결과다.

보험개발원은 자동차보험사고의 약 30%이상이 주차를 하다가 발생하기 때문에 주차장 내 또는 후진 시 주의운전과 서행운전이 필요하다고 조언했다. 또 대부분의 주차사고는 운전자의 시야확보가 어려운 후진 또는 후측방에서 발생하기 때문에 주차사고방지장치의 장착 확대가 필요성을 강조했다.

지난해 12월 기준 우리나라에 판매 중인 차량 중 주차사고방지장치가 적용된 모델은 없는 것으로 파악됐다. 반면, 해외에는 이미 캐딜락, 인피니티, 토요타 등 고급모델에 적용되고 있다.

성대규 보험개발원 원장은 “자율주행기술의 발전은 교통사고를 획기적으로 줄여 자동차 보험산업에 미치는 영향이 매우 크다”면서 “보험개발원은 이미 자율차대응TF팀을 신설했고, 자율주행기술의 사고예방 성능평가, 장치별 사고율 영향, 보험료와의 연관성 등을 분석해 대응할 수 있도록 지원하겠다”고 말했다.