[인더뉴스 김철 기자] 최근 5년간 우리나라 부모들은 자녀 결혼자금 지원에 평균 1억3000만원을 지출했다. 이는 노후자금의 55% 정도에 해당한다. 이에 따라 부모 4명 중 3명이 자녀 결혼자금 지원이 노후 생활에 무리가 된다고 생각하는 것으로 조사됐다.

12일 삼성생명 은퇴연구소는 부모-성인자녀 세대의 결혼비용 지출·지원 실태와 인식 수준을 조사한 ‘자녀의 결혼 부모의 노후’보고서를 통해 이같이 밝혔다.

이번 조사는 성인자녀세대(25세 이상 최근 5년내 결혼 또는 미혼) 및 부모세대(50세 이상 최근 5년내 자녀 결혼 또는 미혼 자녀 있음) 총 1501명을 대상으로 이뤄졌다.

최근 5년 내에 자녀가 결혼한 부모세대의 거의 모두(97%)가 자녀 결혼자금을 지원한 것으로 나타났다. 자녀가 모두 결혼한 부모의 경우 결혼비용으로 실제 지원한 금액은 평균 1억2506만원(평균 자녀수 2.2명)이었다.

자녀 1인당 평균 결혼자금 지원 금액은 아들은 9400만원 딸은 4200만원으로 아들에게 결혼자금을 더 많이 지원했다.

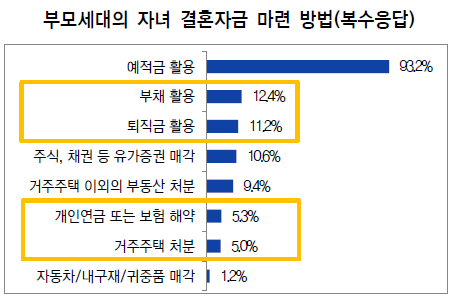

자녀의 결혼자금 지원을 위해 대부분 '예적금'(93%)을 활용했다. 또한 퇴직금 활용(11%) 개인연금/보험 해약(5%) 거주주택 처분(5%)도 있었다.(복수응답 허용)

부모 10명 중 1명 이상(12%)이 자녀 결혼자금 지원을 위해 빚을 냈다. 미혼자녀를 둔 부모도 23%가 '필요하다면 빚을 내서라도 자녀 결혼자금을 도와줄 것'으로 응답했다.

실제로 자녀 결혼비용에 지원한 금액(1억 2506만원)은 부모가 모은 노후 자금의 55%에 해당한다. 이로 인해 자녀가 모두 결혼한 부모의 75%는 '자녀 결혼자금 지원으로 노후 생활에 무리가 간다'고 응답했다.

부모의 자녀 결혼비용 지원에 대해서는 부모 세대는 56%가 긍정적으로 평가했다. 반면, 자녀 세대는 28%만 긍정적으로 답변했다.

삼성생명 은퇴연구소 윤성은 책임연구원은 "50~60대 부모의 경우, 과거에 비해 노후 기간이 2~3배 연장될 것이 예상되는 만큼 자녀 결혼비용 지원 및 규모에 대해 신중하게 결정할 필요가 있다"고 말했다.

또한, "부모 세대가 자녀 혼사에 대해 남의 눈을 의식하거나 체면을 위한 과시적 소비 등을 배제한다면 자녀 결혼에 지원하는 비용을 줄이고 노후 준비를 더욱 충실히 할 수 있을 것" 이라고 말했다.