인더뉴스 권지영 기자ㅣ 얼마 전 금융감독원이 발표한 자료에 따르면 6000억원이 넘는 보험금이 주인을 찾지 못 한 채 보험사에서 머무르고 있는 것으로 조사됐습니다. 이것을 이른 바 '휴면보험금'이라고 합니다. 휴면보험금은 왜 생기는 걸까요? 그리고, 어떻게 하면 찾을 수 있을까요? 지난 29일 KBS 제1라디오에서 자세한 내용을 전화인터뷰를 통해 알려 드렸습니다. 인더뉴스 지면을 통해서 읽으실 수 있도록 인터뷰 전문을 싣습니다.

<앵커>

여러분들께서는 가입해 놓은 보험 만기일이 언제인지 알고 계십니까? 내가 가입한 보험상품이 무엇인지, 총 몇 개인지 알고 계신가요? 보험 계약이 완료돼도 찾아가지 않은 보험금이 수천억에 달한다고 합니다. 왜 만기 보험금을 찾아가지 않는걸까요?

이와 관련된 내용을 인더뉴스 권지영 기자와 살펴보겠습니다. 권 기자, 안녕하십니까? 만기 지나도 찾아가지 않는 보험금 얼마나 됩니까?

<기자>

<기자>

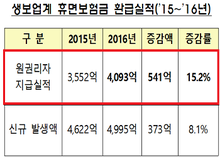

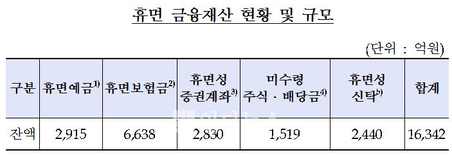

우선 보험계약이 끝나고 2~3년이 지나도 찾아가지 않는 보험금을 일컬어 ‘휴면보험금’이라고 부르는데요. 2014년 말 기준으로 보험사 전체 휴면보험금 규모는 6638억원(생명보험 4731억, 손보 1907억원)정도 됩니다.

<앵커>

찾아가지 않은 보험금 규모가 어마어마한데요. 해당되는 상품의 종류는 어떤 것이 있나요?

<기자>

휴면보험금을 야기한 상품은 보장성과 저축성 상품 등 골고루 해당되는데요. 보장성 상품의 경우 계약이 만기될 때 발생하는 ‘만기환급금’과 계약을 해지할 때 생기는 ‘해약환급금’, 중간데 보험금을 받을 수 있는 ‘중도보험금’ 3가지가 해당된다고 볼 수 있습니다.

저축성 상품은 해약환급금과 만기환급금이 발생할 수 있고요. 손해보험사에서 판매하고 있는 상해보험이나 어린이보험 등 장기상품의 경우 해약환급금이 생길 수 있어 해당됩니다.

<앵커>

만기환급금과 해약환급금은 많이 들어봤는데, 중도보험금은 다소 생소한데요. 중도보험금의 뜻이 정확히 무엇인가요?

<기자>

중도보험금은 말 그대로 계약 중간에 받는 보험금을 받는 것을 뜻하는데요. 상품에 따라 중도보험금을 받을 수 있도록 구성된 경우가 있습니다. 가령, 예전에 판매했던 교육보험의 경우 자녀가 대학교를 갈 때쯤 학자금으로 보험금이 중간에 지급되는 경우가 있는데 이때 받는 보험금을 중도보험금이라고 합니다. 그런데, 이 보험금을 찾아가지 않게 되면 휴면보험금으로 넘어가게 되는 것입니다.

<앵커>

보통 보험 만기일만 기다리고 있을 것 같은데...계약자들이 왜 안찾아 가는건가요? 만기된 것을 몰라서 그런가요?

<기자>

보험금을 찾아가지 않는 이유는 여러 가지인데요. 가입기간이 길어서 만기환급금에 대해 기억을 못하는 경우도 있고, 해지 때 발생하는 환급금의 존재를 몰라서 못 찾는 경우도 있습니다. 하지만 상당수의 가입자들이 계약이 끝난 후에도 이자를 지속적으로 받기 위한 목적으로 보험금을 제때 찾지 않고 유지하고 있습니다.

<앵커>

보험사들이 통상적으로 만기한달 전에 안내문을 보내지 않습니까? (만기 10년, 20년.. 주소지 관리 부실, 바뀜 등)

<기자>

보험 약관상으로는 7일 전에 보내도록 돼 있습니다. 그런데 보험사들은 대게 한 달 전에 미리 안내를 하도록 합니다. 고객에게 제때 알리지 않으면 나중에 부과해야 하는 이자가 더 많아지기 때문인데요. 보험 표준약관에 뒤편에 보면 만기환급금 이자표가 있는데, 현재 7일 이전에 안내하면 표준이율의 50%에 해당하는 이자를 적용하고, 이를 지키기 않으면 표준이율만큼 이자를 더해 줘야 하기 때문에 대부분의 보험사에서는 적극 알리고 있습니다.

물론 보험계약이 보통 10년~30년이기 때문에 중간에 주소가 바뀌는 경우도 있어 안내를 제때 받지 못하는 경우도 있습니다. 예방하기 위해서는 중간에 이사를 해서 주소가 바뀌게 되면 반드시 보험사에 알려야 합니다.

<앵커>

그런데 계약자들이 만기일을 알고도 일부러 안 찾기도 한다면서요? 이건 어떤 경웁니까? (높은 금리 적용받기 위해)

<기자>

만기가 끝나도 2~3년은 이자가 계속 적용되기 때문에 일부러 유지하는 경우가 많은데요. 지금 계약 중에 만기에 다다른 경우(계약은)는 2000년 이전에 가입한 상품인데, 그때는 금리가 높아서 표준이율이 아닌 예정이율로 적용됐습니다. 예정이율은 보험사에서 고객으로부터 받은 보험료를 돌려줄 때까지 운용을 통해 거둘 수 있는 수익률을 말하는데, 과거 예정이율이 상당히 높았습니다. 이 예정이율의 50%만 적용받아도 지금 시중금리보다는 훨씬 높은 셈입니다.

그런데 휴면보험금 중에 가입자가 알면서도 찾아가지 못하는 경우도 있습니다. 금융감독원에 따르면 현재 6000여억원의 휴면보험금 중 2000억원 규모는 압류 등의 계약자 개인사정으로 찾을 수 있는 보험금이 있다는 것을 알면서도 찾지 못하는 경웁니다.

<앵커>

하긴, 오래전에 가입한 보험의 금리가 지금 시중 금리보다 훨씬 높거든요. 상품에 따라 다르겠지만, 1990년대, 2000년대에 가입한 보험의 경우 금리가 꽤 되죠?

<기자>

과거 2000년 전 상품의 예정이율은 8~9%정도 됐습니다. 그 때 가입한 가입자의 경우 만기 때 보험금을 찾지 않더라도 향후 2~3년간 예정이율의 50%를 적용받게 됩니다. 이렇게 되면 4~5%정도 이자를 더할 수 있으니, 시중금리보다 훨씬 높은 이자를 받게 돼 혜택을 받는 셈이 됩니다.

<앵커>

그런데, 찾아가지 않은 보험금이 무조건 기존 상품에 적용되던 고금리로 간다면....많은 사람들이 일부러 그냥 두지 않겠습니까?

<기자>

앞서 언급했듯이 보험사는 계약 만기 시점을 가입자에 적극 알리려고 하는데요. 통지하는 것에 따라서 이자율이 달라지기 때문이죠.

그러나 최근 적용하는 이자율이 조금 달라졌습니다. 2010년 4월 1일 이후 가입한 보험의 경우 보험금 지급한도 통지를 받고, 만기 후 1년까지 표준이율의 50%만 이자가 추가되고, 그 다음 1년은 1%의 이자를 적용받게 됩니다. 현재 표준이율이 3% 수준이니, 적용되는 이자는 1.5%정도 됩니다. 이 후 휴면보험금으로 분류되면 더 이상 이자가 적용되지 않습니다.

다만, 최근 보험금 청구권 소멸시효가 기존 2년에서 3년으로 연장돼 만기환급금에 붙는 이자 적용 기간도 보험회사별로 내부규정에 따라 다를 수 있어 별도의 확인이 필요합니다.

<앵커>

모든 상품에 고금리가 적용되는건 아니지만, 어쨌든 보험사 입장에서는 계약자가 만기환급금을 찾아가지 않으면 지연 이자 때문에 골치가 아프겠네요.

<기자>

높은 지연이자 때문에 골치가 아플 수도 있는데, 특히 보험금 미지급관련 민원이 제기되는 경우 보험사로서는 민감할 수 있습니다. 그래서 보험사는 어떻게든 보험금을 제때 지급하려고 노력하는 이유기도 합니다.

간혹 보험사가 안내를 제대로 하지 않는다고 오해를 하는 경우가 있는데요. 사실은 그렇지 않습니다. 특히 규모가 큰 대형 보험사의 경우 설계사 조직을 동원해 가입자에 안내하고 있습니다. 설계사들이 고객관리를 하고 있기 때문에 보험금 찾는데 도움이 돼 거의 대부분 지급이 되고 있습니다.

<앵커>

최근 휴먼보험금을 돌려주는 운동도 있다고 하더라구요? (생보협회에서 전개중)

<기자>

네, 맞습니다. 금융감독원에서 지난 6월부터 휴면 금융재산 주인 찾아주기 종합대책을 내놓았는데요. 대책의 일환으로 생명보험협회가 지난 8월부터 휴면보험금 찾아주기 운동을 벌이고 있습니다.

소비자가 휴면보험금이 무엇인지에 대해 알 수 있도록 언론을 통해 홍보하고, 생명보험협회를 중심으로 전국 지역별로 안내창구를 설치해 소비자가 휴면보험금을 찾아갈 수 있도록 돕고 있습니다.

또 협회가 전국 초·중·고등학교를 비롯해 소비자 단체 등을 대상으로 정기적으로 진행하고 있는 금융보험교육에 휴면보험금 사항을 추가해 교육하고 있습니다. 올해 말까지 10만 명을 목표로 하고 있고, 상반기에는 4만 4000명을 대상으로 교육을 시행했습니다.

<앵커>

나한테 휴면보험금이 있는지 여부를 알 수 있나요? 혹시 휴면보험금이 있다는 사실을 알게 됐다면, 어떤 방법으로 찾을 수 있나요?

<기자>

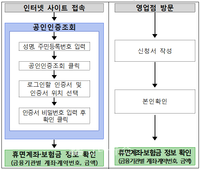

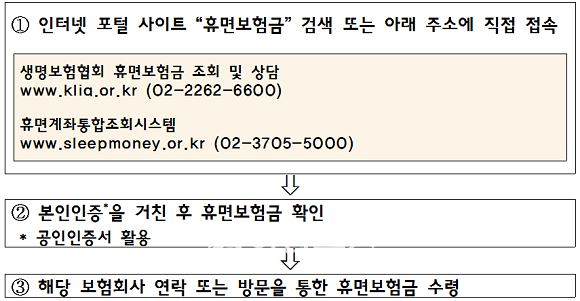

우선 생명보험협회나 손해보험협회 또는 보험사 홈페이지를 통해 휴면보험금을 조회할 수 있습니다. 휴면보험금이 있다는 사실을 알게 됐다면, 해당 보험사 콜센터를 통해 휴면보험금 청구를 안내받아서 수령하면 됩니다.

만약 인터넷 사용이 어려운 경우라면 현재 생명보험협회에서 각 지역별로 운영하고 있는 휴면보험금 안내센터로 문의하면 보험금 조회부터 수령방식까지 한꺼번에 안내받을 수 있습니다. 생보협회는 지난 9월부터 수도권을 비롯해 호남, 영남, 중부 등으로 나뉘어 안내센터를 운영 중입니다.